明日ファクタリングの面談を控えていて、何を聞かれるのか、どう答えれば通るのか、不安を抱えていませんか。

「ファクタリング 面談」で上位表示される記事の多くは面談不要の会社紹介ばかりで、実際の質問リストを体系的にまとめたものはほとんど見当たりません。

そこでこの記事では、私が金融コンサルタント時代に多くの中小企業経営者の面談同席をサポートしてきた経験を土台に、面談で聞かれる質問20項目と模範回答例、NGワードの言い換え、当日までに整えたい準備リストをまとめてお伝えします。

【この記事の結論】ファクタリング面談対策の4つのポイント

- ファクタリング面談は、初回で30分〜1時間、2回目以降は10〜20分が目安です。

- 聞かれる内容は、主に「会社情報」「売掛先・売掛金」「資金使途」「経営状況」「契約確認」の5カテゴリ・20問です。

- 当日までに、直近3か月分の通帳、決算書または確定申告書3期分、請求書・契約書・本人確認書類を揃えておきます。

- 「言えません」「借金返済に使います」「税理士に聞いてください」などの曖昧・不誠実な回答は避け、数字・日付・固有名詞で答えるのが基本です。

ファクタリング面談の全体像|所要時間・方式・持ち物を先に把握

まずは所要時間・方式・持ち物の3点で「見取り図」を作りましょう。

面談の所要時間の目安|30分〜1時間が一般的

初回面談の所要時間は30分〜1時間、2回目以降は10〜20分に短縮されるのが一般的です。参考までに、大手ファクタリング会社が公表している審査・入金スピードの目安は次の通りです。

各社が公表しているのは面談時間そのものではなく、審査・見積り・入金までのスピードです。書類が整い回答に一貫性があるほど時間は短くなり、書類不備や回答の食い違いは、追加ヒアリングで数日延びる原因になります。

面談の3つの方式|対面・オンライン・電話の違い

面談方式は3つに分かれます。近年はオンラインが主流ですが、案件性質に応じて適切な方式は変わります。

| 方式 | 特徴 | 向いているケース |

|---|---|---|

| 対面 | 事務所訪問または担当者出張 | 初回大口・3社間契約 |

| オンライン | Zoom等で画面共有と本人確認を同時進行 | 中小口・継続案件 |

| 電話 | 追加ヒアリング用途が中心 | 面談後の補足確認 |

面談当日の持ち物リスト

面談で提示を求められる主な書類は次の通りです。

- 商業登記簿謄本(法人の場合、直近3か月以内取得)、印鑑証明書

- 直近3か月分の通帳(メイン口座と事業用口座)

- 決算書3期分(法人)または確定申告書3期分(個人事業主)

- 代表者の身分証明書、売掛先との契約書・発注書・請求書

服装は対面なら襟付きシャツ、オンラインでも上半身は整えるのが無難です。

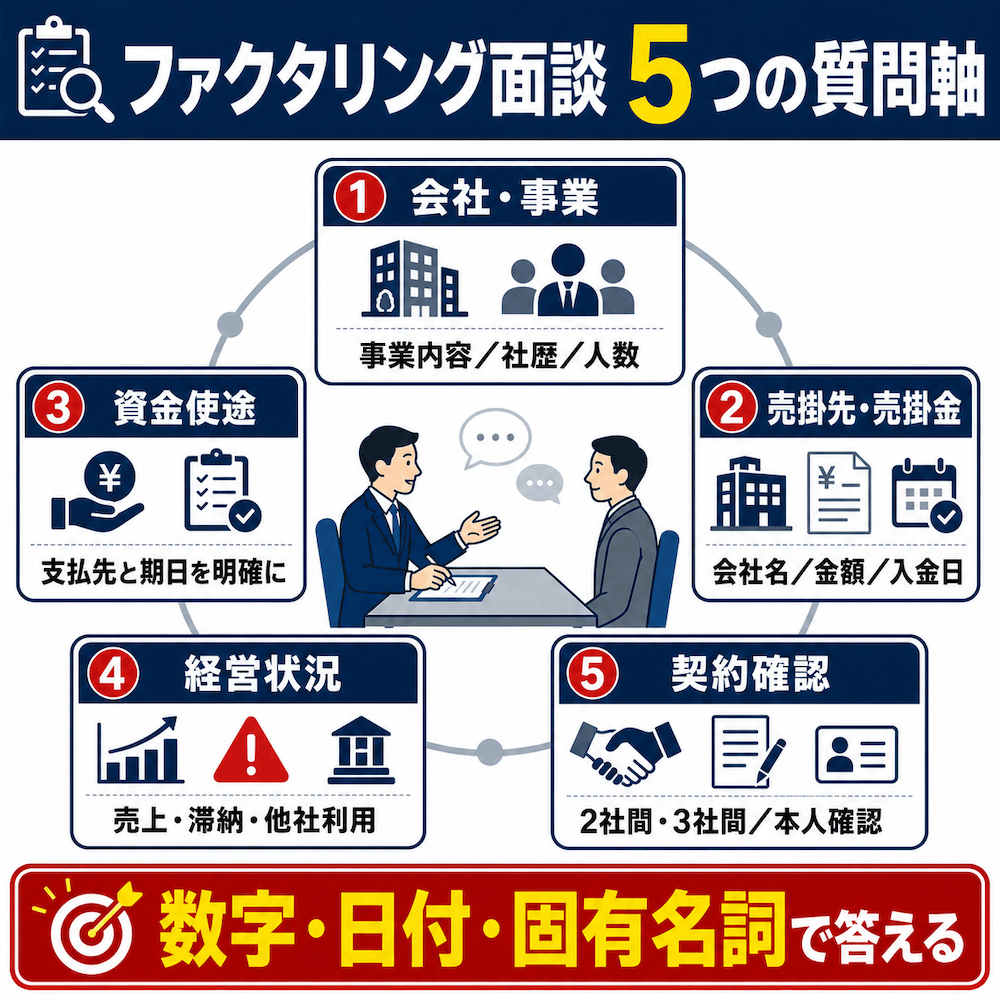

面談で聞かれる質問20選|カテゴリ別・回答例つき徹底ガイド

山田 麻里

山田 麻里面談で聞かれる質問は、突き詰めると次の5カテゴリに整理できます。それぞれ担当者の意図が違うため、意図を理解して答えれば20問に一貫した対応が可能です。

カテゴリA|会社・事業の基本情報を確認する4問

「実在する事業者か」「経営者としての実績があるか」を確認するカテゴリです。

Q1. どのような事業を営んでいますか?

業種特性の把握が目的です。「〇〇業を法人化して〇年、法人向けの〇〇サービスを提供しています」と事業内容と社歴を一文で示すのが理想です。「よくある感じの事業です」など曖昧な回答は避けましょう。

Q2. 会社設立(開業)はいつですか?

事業歴の確認です。「2020年4月に法人化し、それ以前は3年間個人事業でした」と具体的な年月で答えます。不確かな回答は把握不足を疑われます。

Q3. 従業員数は何名ですか?外注比率は?

組織規模と外注依存度を測る質問です。「正社員5名、外注3名で、案件により変動します」と数字で答えるのが基本です。

Q4. 代表者の業界歴・経営経験を教えてください

経営者としての信頼性評価です。「業界歴12年、うち5年は営業責任者を経験しました」と業界歴と役職経験をセットで伝えます。業界歴の長さは担当者の安心材料になりやすい要素の一つです。

カテゴリB|売掛先・売掛金の詳細を確認する8問

ファクタリング審査の主戦場で、面談時間の多くを占める傾向があります。売掛先の信用力と売掛金の実在性が最大の関心事です。

Q5. 売掛先の会社名・所在地・業種は?

売掛先の信用力調査の基本情報です。「〇〇株式会社(東京都〇〇区、製造業)」と即答します。「言えません」「秘密です」は最大級のNGで、この時点で審査は事実上止まります。

Q6. 売掛先との取引期間はどれくらいですか?

継続取引の有無確認です。「3年前から毎月継続取引しています」は加点材料になります。初取引案件は審査ハードルが上がるため、発注書や過去のやり取りメールなど補強材料が有効です。

Q7. 売掛先の担当者名・連絡先を教えてください

3社間契約時の連絡用です。「〇〇部の〇〇様、直通番号は〇〇です」と即答できると信頼度が上がります。「知りません」は関係の薄さを露呈します。

Q8. この売掛金は何の業務の対価ですか?

架空債権でないかの確認です。「〇月〇日に納品した〇〇業務の対価で、検収書もあります」と発生経緯を具体的に説明します。曖昧な回答は架空債権を疑われる引き金になります。

Q9. 売掛金額と請求書額は一致していますか?

書類の整合性確認です。金額のズレは書類不備を疑われる要因なので、事前に突き合わせておきましょう。

Q10. 入金予定日と支払サイトは?

資金化までの期間を測る質問です。「支払サイトは月末締め翌々月末払いで、次回入金予定は〇月〇日です」と日付を明言できると好印象です。

Q11. 過去の入金実績を通帳で確認できますか?

継続入金の実在確認です。「毎月〇日に同じ金額の入金があります」と自ら通帳を提示する姿勢が加点につながります。

Q12. 契約書に債権譲渡禁止特約はありますか?

3社間契約の可否を左右します。契約書は面談前に該当条項を確認しておきましょう。

カテゴリC|資金使途・利用目的を確認する3問

資金の使い道が事業目的にかなっているか、返済見込みが立っているかを見るカテゴリです。

Q13. 調達資金は何に使う予定ですか?

事業目的の確認です。「来月末の外注費〇〇万円と社会保険料〇〇万円の支払いに充てます」と支払先と期日をセットで示します。「借金返済」「生活費」は絶対NGで、事業性のない使途を疑われた瞬間に審査は厳しい方向に振れます。

Q14. 希望買取額はいくらですか?その根拠は?

資金需要の妥当性です。「〇〇万円必要で、内訳は外注費〇〇万円、仕入れ〇〇万円です」と内訳付きで答えると説得力が増します。

Q15. 資金化はいつまでに必要ですか?

緊急度の確認です。「〇月〇日までに現金化できると助かります」と期限を明示するのが基本です。「急いでいません」は利用の必要性を疑われる回答になります。

カテゴリD|経営状況・信用チェックの3問

経営の健全性と隠された負のリスクの洗い出しがこのカテゴリの狙いです。ここで嘘をつくのは最悪の選択と言えるでしょう。通帳や登記情報を照会すればほとんどのケースで発覚するからです。

Q16. 直近の売上・利益状況を教えてください

経営の健全性評価です。「昨期は売上〇〇万円、粗利率約〇〇%で、今期は新規案件で回復傾向です」と数字ベースで答えます。「税理士に聞いてもらえれば…」は最悪の回答パターンになります。

Q17. 税金・社会保険料の滞納はありませんか?

優先債権の存在確認です。滞納があっても税務署と分納合意していれば審査は通り得ます。「消費税に一部滞納がありますが分納計画書を税務署と合意済みです」と正直に伝えるのが最善で、虚偽申告は通帳照会で必ず発覚します。

Q18. 他社ファクタリング利用中の案件はありますか?

二重譲渡リスクの回避が目的です。「A社で1件利用中ですが、今回持ち込む債権は別案件です」と正直に伝えましょう。虚偽は通帳ですぐ露呈します。

カテゴリE|契約形態・当日の最終確認2問

契約に向けた最終確認です。ここまで一貫性のある回答ができていれば、面談通過は目前です。

Q19. 2社間・3社間、どちらを希望しますか?

契約形態の選択です。「まず2社間で検討したいのですが、条件次第で3社間も伺えれば」と希望と柔軟性の両方を示します。「違いがよく分かりません」は事前学習不足を露呈します。

Q20. 緊急連絡先や本人確認書類は準備できていますか?

契約への最終確認です。「はい、揃えています」と実物を提示できると契約意思の強さが伝わります。20問すべてに一貫性のある回答ができれば、面談通過の可能性は着実に高まります。

山田 麻里最終的な可否は売掛先の信用力や書類の整合性など複数の要素で判断されますが、面談での受け答えは大きな加点材料です。

面談で言ってはいけないNGワード15選と言い換え表現

回答内容が正しくても、言葉選び一つで印象が大きく振れます。頻出のNG表現を、なぜNGなのかと推奨言い換えとセットで整理しました。

面談で言ってはいけないNGワード15選【言い換え一覧】

| NG表現 | なぜNGか | 推奨言い換え |

|---|---|---|

| 借金返済に使います | 事業性のない使途と疑われる | 短期の運転資金を確保するためです |

| 他社は使っていません(虚偽) | 通帳で必ず発覚する | A社で1件利用中ですが今回は別案件です |

| 秘密です/言えません | 情報非開示は最大の減点 | 本日中に確認して折り返します |

| 分かりません | 経営者としての把握不足を露呈 | 担当税理士に確認してご報告します |

| 早くしてもらえますか | 資金繰りの逼迫を疑われる | 本日中の判断が可能かご相談させてください |

| 他社の話は関係ないでしょ | 協力姿勢の欠如を示す | 差し支えない範囲でお答えします |

| 税金はそのうち払います | 滞納の隠蔽と受け取られる | 消費税に一部滞納がありますが分納合意済みです |

| 大した儲けはありません | 数字を把握していない印象 | 昨期売上〇〇万円、粗利率約〇〇%です |

| ギャンブルで… | 絶対NG | 事業目的を必ず用意する |

| 調べれば分かるでしょ | 協力拒否の姿勢 | はい、順番にご説明します |

| 他社ではもっと安くしてくれました | 比較発言は担当者を不快にする | 条件交渉は控えめに行う |

| なんとか回しています | 経営把握の甘さを示す | 売上〇〇万円、粗利率は約〇〇%です |

| 今回だけで済ませたいです | 業者の継続収益期待に反する | 継続利用も含めて検討しています |

| 詳しいことは経理に聞いてください | 代表が答えられないのは印象最悪 | 代表として自分で答える |

| 明日までに現金が必要です | 切迫感を出しすぎ | 〇日までに対応いただけると助かります |

山田 麻里言い換え表現は事前に紙に書き出して声に出して練習するのが効果的です。頭で理解しているだけでは、本番で無意識にNG表現が口をついて出てしまいます。

印象を落とすNG態度・行動【7選】

言葉と同じくらい態度も見られています。次の7つは、担当者が「この人と取引していいのか」を判断する材料になりやすい要素です。

- 横柄な態度や上から目線の発言

- 書類提出を渋る、後回しにする

- 逆質問で答えをはぐらかす

- 感情的になる、または不機嫌になる

- 契約書を読まずにサインしようとする

- 遅刻や無断リスケ

- 相手会社を値踏みするような発言

加点になる回答・行動【5つのコツ】

金融コンサル時代に「この経営者なら通る」と手応えを感じたケースで共通していた行動パターンです。

- 通帳や請求書を自分から進んで開示する

- 商流(発注→納品→検収→請求→入金)を自分の言葉で説明できる

- 売掛先の担当者情報を暗記または即座に提示できる

- 一時的な資金繰り改善策と位置づけ、長期依存の意思がないことを示す

- 面談後に「本日はありがとうございました」と一言添える

面談前に確認したい準備リスト|書類・回答・心構え

ここまでの内容を面談前日にチェックできるよう、書類・回答・当日行動の3方向でリスト化します。

準備すべき書類【7項目】

原本とコピーを両方用意しておくと追加ヒアリングを避けやすくなります。

- 商業登記簿謄本(法人の場合、直近3か月以内に取得)

- 印鑑証明書

- 直近3か月分の通帳(メイン口座と事業用口座)

- 決算書3期分(法人)または確定申告書3期分(個人事業主)

- 売掛先との契約書・発注書・請求書

- 代表者の身分証明書(運転免許証等)

- 入金予定表(自作可。売掛先ごとの金額と入金予定日を一覧化)

回答準備のポイント【8項目】

回答は声に出して練習しておくのが理想です。

- 事業内容と設立時期を1分で説明できるようにする

- 売掛先の会社情報(名称・所在地・業種・担当者)を暗記しておく

- 売掛金の発生経緯を具体的に説明できるようにする

- 資金使途と希望金額の根拠を数字付きで用意する

- 税金滞納・他社利用の有無を正直に伝える準備をする

- NGワードの言い換え表現を紙に書き出して練習する

- 2社間・3社間のメリットとデメリットを理解しておく

- 面談後の追加ヒアリング想定で書類コピーを1セット余分に準備する

当日の心構え・行動【5項目】

当日は次の5点を意識するだけで印象が引き締まります。

- 服装は襟付き・清潔感を意識する(オンラインでも上半身は整える)

- 開始15分前には接続確認またはリマインドを行う

- 書類の内容と口頭説明を必ず一致させる

- 分からないことは正直に「確認します」と答える

- 面談後にお礼の一言を必ず添える

面談中にあなたも業者を見極める|違法・悪徳ファクタリング業者の見分け方

面談は業者側の審査の場であると同時に、あなたが業者の信頼性を見極める機会でもあります。

ファクタリングを装った違法貸付は、金融庁や日本弁護士連合会などの公的機関が繰り返し注意喚起している問題であり、面談中の言動から危険な業者を見抜くことが自己防衛につながります。

面談で「これが出たら要注意」5つのサイン

次の5つが面談中に一つでも出てきたら、契約を急がず一度立ち止まる価値があります。

- 手数料が20%を超える、または不明確な追加費用がある

- 「即決してほしい」と契約を急かす、持ち帰り検討を拒む

- 契約書の控えを渡さない、内容を十分に説明しない

- 償還請求権(買戻し義務)を要求してくる(実質的に貸金業に該当する可能性)

- 給与ファクタリングを勧めてくる(給与債権の買取りは違法と最高裁が判断)

金融庁の「ファクタリングの利用に関する注意喚起」は、こうした違法業者を見分ける公式ガイドとして必読の資料です。

「面談完全になし」を謳う業者は本当に安全か

「面談完全になし」を掲げる業者は利便性が高い一方、リスクの見極めが必要です。

ラボルやOLTAのような大手オンライン完結型でも、電話やビデオでの本人確認は必ず行われます。逆に電話やビデオでの本人確認すら省く業者は、実在確認や利用者管理が甘い恐れがあり、契約後の連絡不能や不当な追加請求といったトラブルに巻き込まれるリスクが上がります。

日本弁護士連合会も「事業者向けにファクタリングを装って違法な貸付けを行う業者の取締りの強化を求める会長声明」で貸金業法・出資法違反の可能性を指摘しています。手軽さだけで業者を選ぶのは避けたい判断です。

万一トラブルに遭ったときの相談窓口

契約後や面談中に違和感を覚えたら、迷わず公的機関に相談しましょう。

| 相談機関 | 連絡先 |

|---|---|

| 金融庁 金融サービス利用者相談室 | 0570-016811(平日10時〜17時) |

| 消費者ホットライン | 188 |

| 警察相談専用電話 | #9110 |

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051-051(平日9時〜17時) |

よくある質問(FAQ)

Q. ファクタリング面談で嘘をつくとどうなりますか?

高確率で発覚し、審査落ちや契約後の解除・損害賠償に発展するリスクがあります。税金滞納や他社利用は通帳や登記照会でほぼ確実に判明するため、正直に伝えて対策を示すのが最短の信頼構築です。

Q. 面談時間はどれくらいかかりますか?

初回は30分〜1時間、2回目以降は10〜20分が目安です。書類が揃っていればさらに短縮でき、オンライン面談は対面より短い傾向があります。

Q. 面談は対面が有利ですか?オンラインでも大丈夫ですか?

現在の主流はオンラインで審査結果に有利不利はありません。3社間契約や大口案件では対面を希望される場合もあります。逆に「面談完全になし」の業者は本人確認が甘い可能性があるため注意が必要です。

Q. 個人事業主やフリーランスでも同じ質問をされますか?

基本構造は同じですが、法人と比べて事業実態の証明に時間が割かれます。開業届の写し、確定申告書3期分、事業用口座の通帳の準備が重要です。

Q. 税金滞納中でもファクタリング面談は受けられますか?

受けられます。「税務署と分納合意している」と示せれば審査通過の可能性は残ります。虚偽申告は通帳確認で必ず露呈し、以降の信用を失いかねません。

Q. 面談後、追加ヒアリングされないためのコツは?

回答の一貫性と書類の網羅性を担保することが最大のコツです。書類は原本とコピーを準備、具体的な数字・日付・固有名詞で答える、分からないことは「〇日までに折り返します」と期限を明示する、この3点で追加ヒアリングは大幅に減ります。

まとめ

ファクタリング面談で聞かれる質問は5つのカテゴリに整理でき、意図を理解すれば回答は難しいものではありません。NGワードの言い換えを事前に練習し、準備リストで書類・回答・心構えを整えれば、面談通過はぐっと近づきます。

面談は経営者を落とすための場ではなく、業者側にとっても「信頼できる相手か」を見極める場でもあります。誠実さと具体性が最大の武器になると私は考えています。準備が整ったら、自社に合う信頼できるファクタリング会社を選ぶところから始めてみてください。