「財務再生支援センター」と検索すると、サジェストや関連キーワードで「怪しい」という言葉を見かけて、不安になった方もいるのではないでしょうか。

サイト名が財務省や中小企業庁の関連機関を思わせる響きで、しかも一般社団法人が関わっているとなれば、「これは公的機関?それとも怪しい団体?」と判断がつきにくくなるのも自然なことです。

この記事では財務再生支援センターの運営実態、公的な認定情報、実際の利用者の口コミを客観的に検証します。

山田 麻里

山田 麻里結論から先に書くと、財務再生支援センターについて、公開情報を見る限り「怪しい団体」と断定する根拠は見当たりません。ただし、利用前に押さえておくべきチェックポイントはいくつかあります。

【口コミで検証】財務再生支援センターの評判まとめ

| 良い口コミ・評判 | 悪い口コミ・評判(注意点) |

|---|---|

| ✅ 圧倒的なスピード(最短2時間で入金) | ❌ 担当者によって対応の質にバラつきがある |

| ✅ 手数料が他社より安い(2社間1〜12%) | ❌ 契約前説明の丁寧さに不満の声も |

| ✅ 財務コンサルティングが手数料込みで受けられる | ❌ 売掛先が個人事業主の場合は利用できない可能性がある |

| ✅ 中小企業庁認定機関(アクセルファクター)が運営で安心 | ❌ 土日祝日は休業で週末の対応は不可 |

財務回復センターは最短2時間のスピードと手数料の安さが魅力で、中小企業庁認定機関が運営しており安心です。ただし担当者による対応の質のばらつき、売掛先が個人事業主は利用不可、土日祝日は休業という制限があります。複数社比較で最適な選択を。「ファクタリングベスト」なら完全無料で相見積もりできます。

財務再生支援センターは怪しい?結論と「怪しい」と言われる3つの理由

最初に結論と、検索する人がなぜ「怪しい」という言葉に行き着くのか、その心理的な背景を整理します。

結論:財務再生支援センターは「怪しい団体」ではない

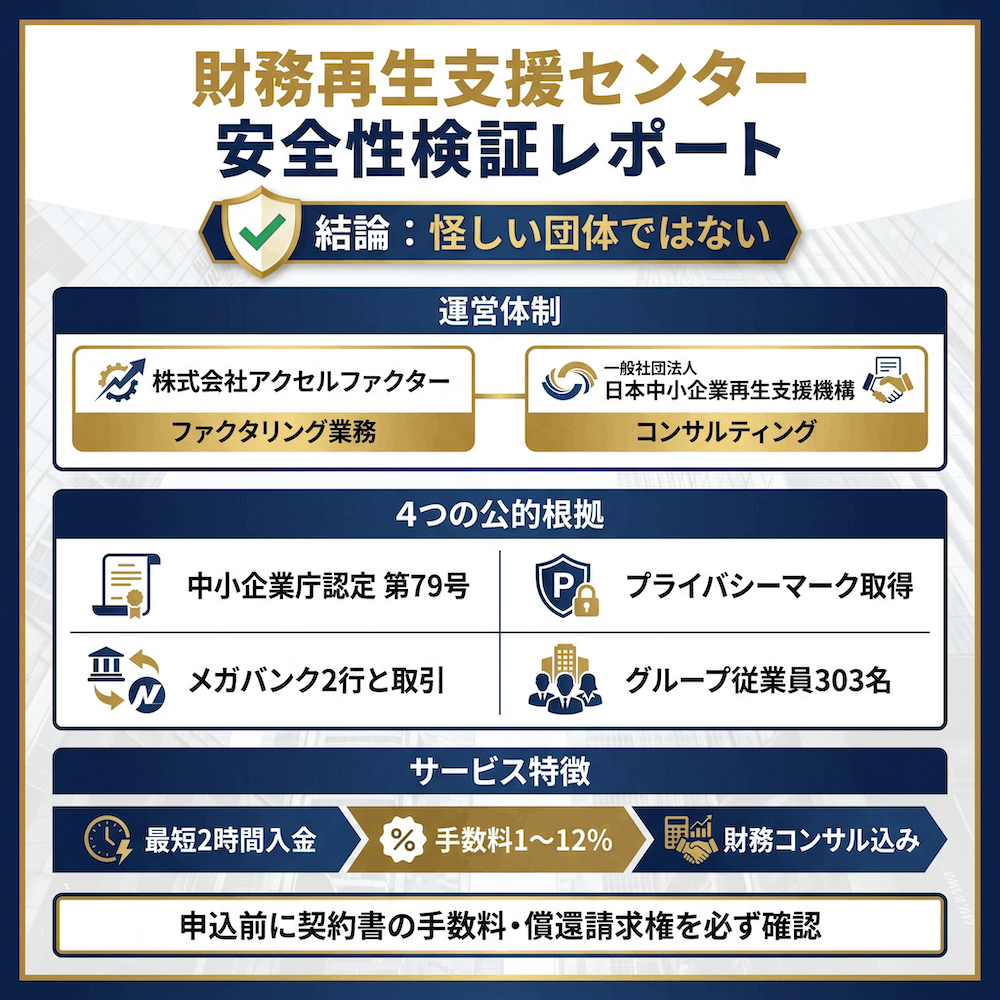

結論をひとことで言えば、財務再生支援センターは、公開情報を見る限り「怪しい団体」と断定する根拠は見当たりません。

運営しているのは株式会社アクセルファクターと、一般社団法人日本中小企業再生支援機構の2社の共同体制です。

アクセルファクターは中小企業庁認定の経営革新等支援機関(認定号:第79号)で、プライバシーマークも取得済み。代表者名、本社所在地、主要取引銀行(みずほ銀行・三井住友銀行)まで公式に開示されています。少なくとも、匿名の業者や所在地が不透明な業者とは性質が異なります。

ファクタリングの仕組み自体についても、金融庁は一般的なファクタリングを売掛債権などの売買、つまり債権譲渡契約と説明しています。ただし、実態が貸付けと同じ機能を持つ場合は貸金業に該当するおそれがあるため、契約条件の確認は欠かせません。違法な「給与ファクタリング」とは別物で、事業者向けの売掛債権を扱うサービスです。

山田 麻里ですから、検索結果に「怪しい」というネガティブワードが並んでいても、公表情報だけで過度に警戒する必要はありません。ただし、申し込み前には手数料、償還請求権、買戻義務、回収不能時の負担を必ず確認してください。

なぜ「怪しい」と感じる人が多いのか:3つの心理的要因

とはいえ、「怪しい」というキーワードで検索する人がいるのも事実です。心理的な理由は主に3つあります。

名称が公的機関を連想させる

1つ目は、名称が公的機関を連想させる点です。「財務再生支援」という言葉は、中小企業庁の「中小企業活性化協議会」や財務省の支援制度を思わせます。公的サービスかと誤認しやすく、その違和感が「もしかして公的機関を装った怪しい団体?」という疑問につながります。

運営に「一般社団法人」が含まれている

2つ目は、運営に「一般社団法人」が含まれていることです。一般社団法人は、剰余金の分配を目的としない法人格です。ただし、収益事業やコンサルティング業務を行うこと自体は可能です。それでも、一般社団法人がファクタリングという金融サービスに関わっていると、「この法人格で金融サービスに関わっていいの?」と感じる方が出てきます。

ファクタリング業界全体への不信感

3つ目は、ファクタリング業界全体への不信感です。金融庁が違法な給与ファクタリングや偽装ファクタリングへの注意喚起を出していることもあり、ファクタリングという言葉そのものに身構えてしまう経営者も少なくありません。

山田 麻里私自身、コンサル時代に「このサービス名、なんか公的っぽくて逆に怪しいんですけど」と相談されたことがあります。違和感の正体を言語化すると、上の3点に行き着くケースがほとんどでした。

「怪しい」が誤解である根拠の概要

これらの心理的なひっかかりを解きほぐすために、本記事では4つの観点から財務再生支援センターを検証します。

- 運営会社の透明性

- 公的な認定の有無

- 実際の利用者の口コミ評価

- 金融庁が警告する悪徳業者との比較

ここから先のセクションを読み進めれば、なぜ「怪しい」と決めつけるのは早いのかが具体的な根拠とともに見えてきます。

財務再生支援センターの運営会社とサービスの基本情報

まずは、運営しているのが何者なのかをはっきりさせましょう。

運営は「アクセルファクター × 日本中小企業再生支援機構」の共同体制

財務再生支援センターは、株式会社アクセルファクターと一般社団法人日本中小企業再生支援機構の2社が共同で提供するファクタリングサービスです。公式サイトでは、ファクタリング契約は株式会社アクセルファクターとの契約になると説明されています。

役割分担は、アクセルファクターがファクタリング事業の本体として与信審査・買取・入金を担い、日本中小企業再生支援機構が事業再生や財務改善に関するアドバイザリーを担う形です。

ファクタリング会社にコンサル機能が付いているサービスは多くないため、両者の強みを掛け合わせた点が財務再生支援センターの特徴です。

株式会社アクセルファクターの会社情報

ファクタリング業務を担うアクセルファクターの会社情報は、以下のとおりです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社アクセルファクター |

| 設立 | 2018年10月 |

| 代表取締役 | 本成 善大 |

| 資本金 | 2億7,052万円(グループ総資本金) |

| 従業員数 | 303名(グループ全体、2026年4月現在) |

| 親会社 | ネクステージグループホールディングス株式会社 |

| 主要取引銀行 | みずほ銀行、三井住友銀行 |

| 所在地 | 東京都豊島区高田3丁目32番1号 大東ビル3階 |

| 認定 | 中小企業庁認定 経営革新等支援機関(第79号) |

| 個人情報保護 | プライバシーマーク(第17004861(01)号) |

ここまで具体的な情報が公開されている時点で、金融庁の注意喚起にある「所在地が不透明な業者」や「無登録のヤミ金」とは一線を画しています。主要取引銀行としてメガバンク2行を開示している点も、実在性や取引実態を確認する材料にはなります。

ただし、主要取引銀行にメガバンクがあるからといって、それだけで「銀行の与信を通っている」「運営の健全性が証明されている」とまでは言えません。預金取引と融資審査は別です。あくまで、公開情報から確認できる信頼材料の一つと捉えるのが適切です。

なお、機構側を担う一般社団法人日本中小企業再生支援機構は、代表理事に鈴木隆雄氏、所在地は東京都新宿区高田馬場1-30-14 コルティーレ高田馬場1F。事業再生・財務改善のアドバイザリー業務を専門にしている団体です。

サービスの提供範囲:ファクタリング+財務コンサルティング

財務再生支援センターのサービスは、単純なファクタリングだけでは終わりません。経営課題の抽出、金融機関対策、税金や社会保険料の猶予支援といった財務コンサルティングまで含まれます。公式サイトでは、コンサル料は手数料に内包されているため、追加費用は発生しないと説明されています。

アクセルファクター公式サイトでは、債権金額は30万円から、買取金額の上限なしと説明されています。

一部の比較サイトでは「30万円から1億円」とする記載もありますが、公式一次情報に合わせるなら「30万円から、上限なし」と表現するのが正確です。契約方式は2社間と3社間のどちらにも対応しています。

注文書段階での資金化については、公式サイト上で明確な対応可否を確認できませんでした。請求書発行前の注文書や発注書で相談したい場合は、申し込み前に個別確認するのが安全です。対応エリアは全国で、オンライン・郵送・対面から選べます。

山田 麻里「資金繰りに加えて財務体質も整えたい」と考えている経営者にとっては、ワンストップで相談できる点が大きな価値になります。

財務再生支援センターの評判・口コミを徹底検証

会社情報だけ見ても「実際の利用者はどう感じているのか」が分からなければ、判断材料としては不十分です。口コミデータを見ていきましょう。

総合評価とポジティブ/ネガティブ比率

ファクタリング比較メディアに掲載されている財務再生支援センターの評価は、5点満点中3.7点です。ポジティブな口コミが80%、ネガティブが20%という比率になっています。

ただし、この口コミは掲載件数が5件で、プロモーションを含む比較メディア上の情報です。参考にはなりますが、「客観的な利用者全体の評価」とまでは言い切れません。

項目別のスコアは次のとおりです。

| 評価項目 | スコア(5点満点) |

|---|---|

| スタッフ対応 | 4.2 |

| 振込スピード | 3.8 |

| 手数料 | 3.8 |

| 契約前説明 | 3.4 |

| リピート意向 | 3.2 |

スタッフ対応の4.2点は、掲載されている口コミの中では高めです。一方で、契約前説明とリピート意向は他項目より低めに出ています。この数字の凸凹に、実際の現場のリアルが透けて見えます。

ポジティブな口コミ:「対応が早い」「手数料が他社より安い」が定番

ポジティブ評価の中でとくに目立つのが、対応スピードと手数料の安さに関するコメントです。

- 東京・運送業:「圧倒的に財務再生支援センターが安かった」

- 福井・建設業:「ビックリするくらい簡単で、売却金も翌日に振り込まれました」

- 愛知・製造業:「大変満足できるスピード感で取引を進めることができました」

スタッフ対応のスコアが高いことから読み取れるのは、最初の問い合わせから契約まで担当者が親身にサポートしてくれるケースがあるということ。資金繰りに余裕がない状況だからこそ、丁寧な対応は安心材料になります。

ネガティブな口コミ:「担当者連絡」と「契約前説明」に課題

一方、ネガティブな声も存在します。

- 千葉・運送業:「担当者じゃないと話が通じず、携帯に電話しても出ないし折り返しも遅いです」

契約前説明のスコアが3.4点とやや低めなのは、説明の丁寧さに担当者ごとの差があるサインです。私のコンサル経験でも、ファクタリング会社で「いい担当者に当たるかどうか」がそのまま満足度を左右する場面はよく見てきました。これは財務再生支援センターに限った話ではなく、業界共通の課題でもあります。

口コミから見える総合的な印象

ネガティブ評価がゼロではないものの、掲載されている口コミだけを見ると、スピードや手数料、担当者対応を評価する声が目立ちます。

ただし、口コミ件数は多くありません。業界全体と比べてどの位置にあるかを断定するには材料が足りないため、あくまで参考情報として見るのが妥当です。

担当者の対応にバラつきがある可能性は、申し込み前に念頭に置いておきたいポイントです。

財務再生支援センターの安全性を裏付ける4つの公的根拠

次に、客観的・公的な信頼性の根拠を整理します。「いい口コミがある」だけでは安心しきれない方のために、第三者機関や公的制度に裏付けられた事実を見ていきましょう。

中小企業庁認定 経営革新等支援機関(第79号)

アクセルファクターは、中小企業庁から「経営革新等支援機関」として認定を受けています。認定号は第79号、認定日は2023年4月28日です。

経営革新等支援機関とは、2012年に施行された中小企業経営力強化支援法(現在の中小企業等経営強化法)に基づき、税務・金融・企業財務に関する専門的知識や実務経験が一定レベル以上と国が認めた事業者を認定する制度です。詳しくは中小企業庁の認定経営革新等支援機関のページで制度の概要を確認できます。

ポイントは、この認定が「申請して書類を出せば誰でも取れるもの」ではない点です。一定の実務経験と専門性を満たしていなければ通らない審査制度なので、認定を受けているという事実は信頼材料になります。

ただし、この認定は「ファクタリング契約そのものの安全性」を国が保証するものではありません。あくまで、経営支援機関としての専門性に関する認定です。

プライバシーマーク取得(個人情報保護体制の第三者認証)

アクセルファクターはプライバシーマークも取得しています(登録番号:第17004861(01)号、有効期間:2024年6月4日〜2026年6月3日)。

プライバシーマークは、個人情報の取り扱い体制が一定基準を満たしていることを第三者機関が認証する制度です。匿名で運営されている悪徳業者では取得が難しい認証です。資金調達のために通帳のコピーや決算書を預ける以上、個人情報・企業情報の取り扱い体制が認証されている点は重要な選定基準になります。

親会社・グループ体制(ネクステージグループ)

アクセルファクターは、ネクステージグループホールディングス株式会社のグループ会社として運営されています。グループ全体では複数事業を展開し、303名の従業員を抱える組織です。

匿名・実態不明の業者ではなく、グループ全体の信用を背負って事業運営している点も安心材料の一つです。仮にトラブルが発生した場合でも、少なくとも運営主体やグループ会社を確認できる体制があります。

主要取引銀行が「みずほ銀行」「三井住友銀行」

最後に、メガバンク2行が主要取引銀行になっている事実です。これは元金融コンサルタントの目線で言うと、実在性や取引実態を確認する材料になります。

ただし、主要取引銀行として開示されていることと、銀行融資の与信審査を通っていることは同じではありません。ここを過大評価するのは危険です。

みずほ銀行と三井住友銀行が主要取引銀行として公開されている点は、会社情報の透明性を判断する材料の一つ。そう捉えるのが現実的です。

金融庁が警告する「悪徳ファクタリング」と財務再生支援センターの違い

ファクタリングに警戒心を持つ方の多くは、金融庁が出している注意喚起を見たことがあるのではないでしょうか。ここでは、悪徳業者の特徴と財務再生支援センターを並べて比較します。

金融庁が指摘する違法ファクタリングの特徴

金融庁の「ファクタリングの利用に関する注意喚起」ページでは、偽装ファクタリングの特徴として以下のような点が挙げられています。

- 債権の買取代金が、債権額に比べて著しく低額である

- 売主に債権の買い戻し義務がある

- 売主自身の資金でファクタリング業者に支払う義務がある(償還請求権付き)

- 集金をファクタリング業者から売主に委託する仕組みになっている

これらに該当する場合、形式はファクタリングでも、実態として貸金業に該当すると判断されるおそれがあります。とくに給与ファクタリングについては、貸金業登録なしで行うと違法と判断される可能性が高い取引です。

財務再生支援センターはこれらに該当しない

財務再生支援センターの仕組みを、金融庁の警告基準と照らし合わせてみます。

| 違法業者の特徴 | 財務再生支援センターの公開情報上の実態 |

|---|---|

| 買取代金が著しく低額 | 公式手数料表では2社間1〜12%、3社間0.5〜10.5% |

| 売主に買い戻し義務 | アクセルファクター公式ではノンリコースと説明 |

| 売主自身の資金で支払う義務 | 償還請求権なしと説明 |

| 集金を売主に委託 | 契約方式により確認が必要 |

| 給与ファクタリング | 取り扱いは事業者向けの売掛債権ファクタリング |

公開情報上は、金融庁が注意喚起する偽装ファクタリングとは異なる仕組みとして説明されています。事業者向けの売掛債権を売買契約で取り扱う、一般的なファクタリングサービスです。

ただし、個別の契約書を確認しないまま「すべての項目で問題なし」と断定するのは避けるべきです。申し込み前には、償還請求権、買戻義務、回収不能時の負担、違約金の有無を確認してください。

「怪しい業者」を見抜くチェックリストと照合

最後に、ファクタリング会社全般を選ぶときに使える簡易チェックリストで照合してみます。

- 所在地・代表者が公開されているか:◯(豊島区高田、本成善大)

- 認定や資格を持っているか:◯(経営革新等支援機関、プライバシーマーク)

- 手数料が業界相場の範囲内か:◯(公式手数料表では2社間1〜12%)

- 契約書を提示するか:要確認(契約前に必ず確認)

- 償還請求権の有無:公式ではノンリコースと説明

多くの項目は公開情報で確認できます。コンサル時代の経験から言うと、悪徳業者は必ずどこか1つ以上のチェック項目で破綻します。所在地が私書箱だったり、手数料がいきなり30%を超えたり、契約書を出し渋ったり、何かしらのほころびが見つかるものです。

財務再生支援センターは、少なくとも公開情報を見る限り、そのような典型的な危険サインは目立ちません。ただし、契約書の確認だけは省かないでください。

財務再生支援センターの手数料と入金スピード

安全性が確認できたところで、実用面での評価ポイントを整理します。

手数料率:2社間1〜12%、3社間0.5〜10.5%

財務再生支援センターの手数料は、利用金額に応じて段階的に変動する仕組みです。

| 利用金額 | 3社間 | 2社間 |

|---|---|---|

| 2,000万円以上 | 0.5%〜6.0% | 1.0%〜8.0% |

| 1,000万円以上 | 1.0%〜7.0% | 3.0%〜9.5% |

| 500万円以上 | 2.0%〜9.0% | 3.5%〜10.0% |

| 100万円以上 | 3.0%〜10.0% | 4.0%〜11.0% |

| 100万円未満 | 3.5%〜10.5% | 4.5%〜12.0% |

業界の2社間ファクタリング手数料は会社によって幅があり、概ね8〜18%が相場とされます。財務再生支援センターは下限1%、上限12%なので、公式手数料表だけを見ると低めの水準に位置します。

しかも、この手数料には財務コンサルティング費用が含まれていると説明されています。他社で「ファクタリング手数料+別途コンサル費用」を払うことを考えると、トータルコストで優位になる可能性があります。

山田 麻里ただし、公式サイトには、審査状況によって手数料の上下限が変動する場合があるとも書かれています。表の数字だけで判断せず、見積もり時に実際の手数料と入金額を確認してください。

入金スピードは最短2時間〜即日

入金までのスピードは、営業時間内かつ書類が揃っていれば最短1時間で審査結果、最短2時間で入金が可能です。半数以上の案件が即日完遂しているという公開情報もあります。

完全非対面で契約まで進められるため、忙しい経営者でも本社に足を運ばずにスマホ1つで申し込みから入金まで進められます。「明日までに支払いがあるのに資金が足りない」という切迫した状況でも、午前中に動き出せば対応できる可能性があります。

ただし、あくまで「最短」です。書類不備、売掛先確認、審査状況によっては翌日以降になることもあります。

審査突破率93%という実績

契約主体であるアクセルファクター公式サイトでは、審査通過率93%超と公表されています。業界の中でも高めの水準です。

ただし、これを「ほぼ誰でも通る」と捉えるのは早計です。審査突破率が高い背景には、申し込み前の段階で利用条件をしっかり提示し、無理筋な案件をそもそも受け付けない運用方針がある可能性もあります。書類が揃った申し込みを丁寧にさばく結果として、通過率が高くなっているという見方が正確です。

売掛先の信用力に問題があったり、必要書類が揃わなかったりすれば、当然ながら審査落ちもあり得ます。

利用前に押さえておくべき注意点・デメリット

メリットだけでなく、デメリットも正直に書きます。判断材料は両面揃えてこそ価値があります。

売掛先が個人事業主の場合は買取対象外

財務再生支援センターでは、売掛先(請求書の請求先)が個人事業主だと買取対象外になる可能性があります。法人取引が中心の事業者向けに設計されたサービスだからです。

ただし、公式サイト上で「売掛先が個人事業主の場合は一律対象外」と明記されている情報は確認できませんでした。クライアントが個人事業主のフリーランスや、対個人取引が多いビジネスモデルだと、申し込んでも買取してもらえない可能性があります。事前に売掛先の属性を確認しておきましょう。

担当者によって対応の質に差が出ることがある

口コミでも触れたとおり、担当者によってレスポンスの早さや説明の丁寧さに差が出ることがあります。これはファクタリング業界全体の課題でもあります。

対策としては、最初の無料相談の段階で担当者の対応をよく観察すること。説明の丁寧さ、質問への回答スピード、契約条件の透明性をチェックして、納得できなければ別社への相談も検討する余地を残しておくのが安全です。

営業時間は平日10:00〜18:30、土日祝は休業

営業時間は平日10:00〜18:30で、土日祝は休業です。即日入金を狙うなら平日午前中に書類を揃えて申し込むのが鉄則になります。

土日祝にどうしても資金が必要なケースには対応できないため、急場の資金調達手段としては平日前提です。週末を挟んだ資金繰りを想定するなら、金曜の午前中までに動くのが現実的なラインになります。

利用条件は緩和されたが「使えない場面」もある

財務再生支援センターは過去にサービスリニューアルを行っており、以前あった「個人事業主不可」「申込金額300万円以上」「原則60日以内の入金予定の債権のみ」といった制限は大幅に緩和されたとする情報があります。

ただし、公式一次情報でリニューアル前後の条件をすべて確認できたわけではありません。現行条件は必ず公式サイトや無料相談で確認してください。

契約形態によっては今でも利用しづらいケースは残っています。たとえば請求書を発行しない業務委託契約のみの取引、入金サイトが極端に長い債権、売掛先の与信に重大な懸念がある場合など。自社のケースが利用できるかどうかは、まず無料相談で確認するのが確実です。

財務再生支援センターの利用方法・申し込みフロー

実際に申し込むときの流れと必要書類を整理します。

申し込みから入金までの4ステップ

財務再生支援センターの利用フローは、以下の4ステップです。

- 公式サイトまたは電話(0120-077-791)から無料相談

- 必要書類をメール・LINE・FAXで提出

- 審査結果の通知(最短1時間)

- 契約締結・入金(最短2時間)

オンラインで完結するため、店舗に足を運ぶ必要はありません。事前に書類を揃えておけば、相談から入金まで半日以内に進むケースもあります。

必要書類は3点が基本

提出する基本書類は次の3点です。

- 請求書など、売掛金額が確認できる書類

- 通帳3か月分の写し

- 身分証明書(運転免許証など)

利用金額が大きい場合は、追加で決算書の提出を求められることがあります。書類を事前に整えておくほど審査スピードが上がるので、申し込み前にPDF化やスキャンを済ませておくとスムーズです。

完全非対面で全国対応

財務再生支援センターは、完全非対面で全国対応しています。オンライン面談・郵送のみで契約まで完結するため、地方の中小企業や個人事業主でも東京の本社まで足を運ぶ必要はありません。

コロナ禍以降、ファクタリング業界全体で非対面契約が標準化していますが、財務再生支援センターもこの流れに対応しているサービスの一つです。

財務再生支援センターはどんな事業者に向いている?

最後に、自社にフィットするかどうかを判断するための情報を整理します。

おすすめできる事業者の特徴

財務再生支援センターを使う価値が高いのは、以下に当てはまる事業者です。

- 法人取引が中心で、売掛先が法人の中小企業

- 売掛金30万円以上の資金調達ニーズがある

- 単なる資金調達だけでなく財務改善のアドバイスもセットで受けたい

- 急ぎで資金が必要、平日昼間に手続きできる

- 完全非対面で済ませたい全国の事業者

とくに「資金繰りも厳しいが、根本的な財務体質も改善したい」と考えている経営者には、コンサル機能込みのサービス設計が刺さります。

向かない可能性がある事業者

逆に、以下に当てはまる事業者は別の選択肢を検討した方がいいかもしれません。

- 売掛先が個人事業主のみの事業者

- 土日祝にどうしても入金が必要なケース

- 売掛金がなく、資金繰り改善ではなく融資が必要な事業者

最後の項目に当てはまる場合、ファクタリングではなく日本政策金融公庫や民間金融機関の融資、自治体の制度融資の方が適しています。ファクタリングは万能ではありません。

元金融コンサルから見た活用のコツ

最後に、コンサル経験者として一つだけお伝えしたいのは、ファクタリングは常用するものではないということです。

毎月の運転資金をファクタリングに頼るようになると、手数料分だけ利益が削られ、結果として資金繰りはさらに悪化します。あくまで一時的なキャッシュフロー改善策として使い、並行して財務体質そのものを立て直していく。これが資金繰り改善の王道セオリーです。

山田 麻里財務再生支援センターはコンサル機能が標準でついてくる分、「使いながら経営を立て直す」設計と相性が良いサービスです。ただし、漫然と頼り続ける道具ではなく、「立て直しの伴走者」として活用するのが本来の使い方になります。

よくある質問(FAQ)

ここからは、財務再生支援センターに関してよくある質問にお答えします。

Q: 財務再生支援センターは公的機関ですか?

いいえ、公的機関ではありません。株式会社アクセルファクターと一般社団法人日本中小企業再生支援機構が共同で提供する、民間のファクタリングサービスです。ただし、運営の中心であるアクセルファクターは中小企業庁から経営革新等支援機関(第79号)として認定を受けています。公的機関ではないが、公的な認定を受けた民間事業者が関わっている、という整理が正確です。

Q: 財務再生支援センターを利用すると債務超過や赤字決算でも審査に通りますか?

ファクタリングは融資ではなく売掛金の売買のため、自社の決算状況より「売掛先の信用力」が重視されます。契約主体であるアクセルファクター公式では、審査通過率93%超とされています。ただし、売掛先の信用に問題がある場合や、書類に不備がある場合は審査落ちもあり得ます。

Q: 個人事業主でも財務再生支援センターを利用できますか?

法人化していない個人事業主でも、売掛先が法人であれば利用可能なケースがあります。逆に売掛先が個人事業主の場合は、買取対象外または審査上不利になる可能性があるため、自分のケースが利用できるかどうかは無料相談で確認するのが確実です。

Q: 財務再生支援センターの手数料は他社と比べて高い?安い?

業界相場の2社間ファクタリング5〜20%と比較して、財務再生支援センターの公式手数料表は2社間1〜12%と下限・上限ともに低めの設計です。さらに財務コンサルティング費用が手数料に含まれると説明されているため、条件が合えばコストパフォーマンスは高い部類に入ります。ただし、審査状況によって手数料の上下限が変動する場合があります。

Q: 即日入金は本当に可能ですか?

営業時間内(平日10:00〜18:30)に書類が揃った状態で申し込めば、最短2時間で入金される可能性があります。半数以上の案件が即日完遂しているという公開情報もあります。ただし、書類不備や売掛先の確認に時間がかかる場合は翌日以降になります。

Q: 契約後にトラブルがあったらどこに相談すればいいですか?

まずは財務再生支援センターのカスタマー窓口(0120-077-791)に相談してみてください。それでも解決しない場合は、金融庁の金融サービス利用者相談室(0570-016811)や日本貸金業協会の貸金業相談・紛争解決センター(0570-051051)が公的な相談窓口として利用できます。

Q: 「一般社団法人日本中小企業再生支援機構」は信頼できる団体ですか?

一般社団法人日本中小企業再生支援機構は、企業再生実績を持つ団体として設立された組織です。代表理事は鈴木隆雄氏、所在地は東京都新宿区高田馬場。一般社団法人は剰余金の分配を目的としない法人格ですが、収益事業や事業再生コンサルティングを行うこと自体は法律上問題ありません。

財務再生支援センターでは、機構が経営課題抽出・コンサルティングを担当し、ファクタリング業務はアクセルファクターが行う分業体制になっています。

Q: 金融庁が警告している「給与ファクタリング」と何が違いますか?

給与ファクタリングは個人の給与債権を対象にしたもので、実態として貸金業に該当するおそれがあるとされています。財務再生支援センターが扱うのは事業者の売掛債権ファクタリングであり、一般的には債権譲渡(売買契約)として整理されます。両者は法的位置づけが異なります。ただし、事業者向けファクタリングでも、買戻義務や償還請求権の有無は契約書で確認してください。

まとめ

財務再生支援センターは、サイト名から「公的機関のようで怪しい」と感じる方も多いものの、実態は運営会社・所在地・代表者・公的認定情報が開示されたサービスです。

中小企業庁認定の経営革新等支援機関(第79号)、プライバシーマーク取得、主要取引銀行の開示など、客観的な信頼材料は確認できます。手数料は公式表上、業界平均より低めの水準で、財務コンサルティングが標準でついてくる点も他社と差別化できる強みです。

一方で、売掛先が個人事業主の場合は利用できない可能性がある、担当者の対応に多少の差がある、平日営業のみといった注意点も存在します。資金調達と並行して財務改善も進めたい中小企業には、検討候補に入るサービスです。

「焦って判断すると後悔する」のは、資金調達でいちばん怖いところ。気になっている方は、まず無料相談で自社のケースに合うかを確認しつつ、契約書で手数料、償還請求権、買戻義務、回収不能時の負担を必ず確認してください。