「ファクタリングって聞いたことあるけど、実際どういう仕組み?」

中小企業の資金調達手段として注目される一方、馴染みが薄いせいで「怪しい仕組みなのでは?」「うちみたいな小さな会社でも使えるの?」と感じる方も少なくありません。

この記事では、ファクタリングの仕組みからメリット・注意点まで、図解を交えてわかりやすくまとめました。

【この記事の結論】3分でわかるファクタリングの基本

| 知りたいこと | 結論 |

|---|---|

| ファクタリングとは? | 未入金の「請求書(売掛金)」を専門会社に売って、入金日を待たずに現金化する仕組み |

| 現金化までのスピードは? | 最短即日(数時間〜) ※銀行融資は通常2〜3週間 |

| 手数料の相場は? | 2社間:8〜18% / 3社間:5〜10% |

| 借金になる? | ならない(請求書の「売却」のため、決算書や信用情報に影響なし) |

| 赤字や税金滞納でも使える? | 使える可能性が高い(審査で見るのは自社ではなく「取引先の信用」) |

| 銀行融資との使い分けは? | 「今すぐ現金が必要」→ファクタリング /「じっくり大きな金額」→銀行融資 |

| 注意点は? | 手数料が融資より割高 / 悪質業者が存在するため業者選びが重要 |

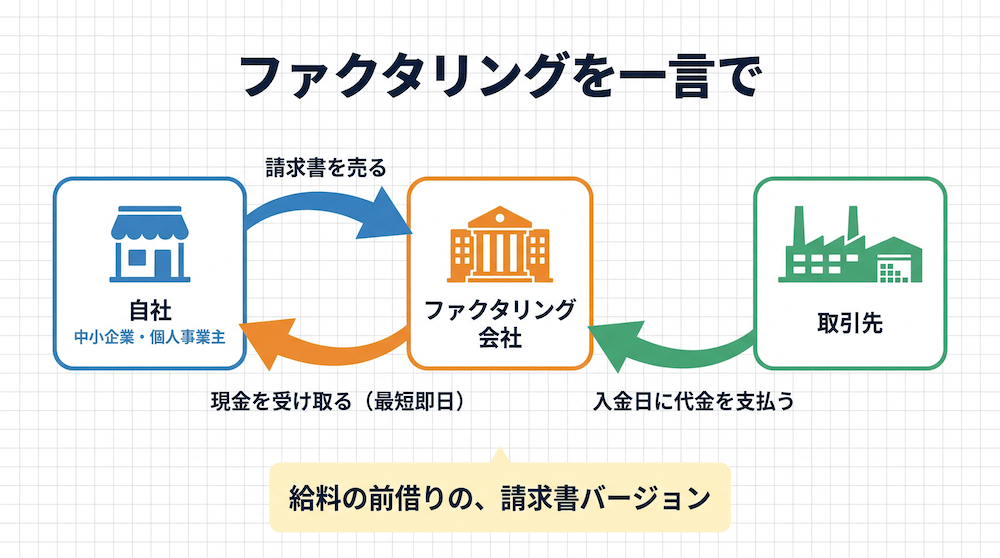

ファクタリングとは「請求書を売ってすぐお金に変えること」

ファクタリングとは、未入金の請求書(=売掛金)を専門会社に売って、入金日を待たずに現金を受け取る仕組みです。

山田 麻里

山田 麻里イメージしやすいのは「給料の前借り」です。来月もらう予定の給料を、手数料を引かれた額で今もらう。ファクタリングはあれの請求書バージョンだと考えてください。

たとえば取引先から「100万円の請求書、入金は2ヶ月後ね」と言われたとします。普通なら2ヶ月待つしかありません。

でもファクタリングを使えば、その請求書を今すぐ売って、最短即日で現金を受け取れます。

仕組みはこれだけです。

ファクタリングを使うとどうなる?(メリット3つ)

ファクタリングを使うと何が変わるのか。中小企業の社長や個人事業主が「助かった」と感じる理由は、大きく3つです。

1. 最短即日でお金が入る

申し込みから現金化まで、早ければ数時間。銀行融資が2〜3週間かかるのと比べると、スピードがまるで違います。

「明日までに支払いがあるのに資金が足りない」という緊急時でも間に合うケースが多いです。

2. 赤字や税金滞納でも使える

ファクタリング会社が見るのは「自社の信用」ではなく「取引先の信用」です。だから自社が赤字でも、税金を滞納していても、取引先がしっかりしていれば利用できます。

ここは銀行融資と決定的に違うポイントです。

3. 借金にならない

ファクタリングは「請求書を売る」だけなので、借入には該当しません。決算書に借金として計上されず、信用情報にも傷がつきません。

「銀行からの評価を下げたくないけど、今すぐ現金が必要」という場面で活きます。

ファクタリングで気をつける点(デメリット2つ)

良いことばかりではありません。使う前に必ず知っておきたい点が2つあります。

1. 手数料がかかる(融資より割高)

請求書の額面そのままが手元に入るわけではありません。数%〜十数%の手数料が引かれます。

100万円の請求書なら、手元に入るのは85〜97万円ほど。銀行融資の金利と比べると割高です。

だから「使い続ける」のではなく「ここぞというタイミングで使う」道具として考えるのが正解です。

手数料について詳しくは以下の記事もご覧ください。

2. 悪質業者がいる

残念ながら、法外な手数料を取る業者も存在します。金融庁も注意喚起を出しているほどです。

選び方の基本は次の3つ。

- 手数料が極端に高くないか

- 契約書の内容がきちんとしているか

- 実績や口コミがあるか

詳しい見分け方は以下の記事でまとめています。

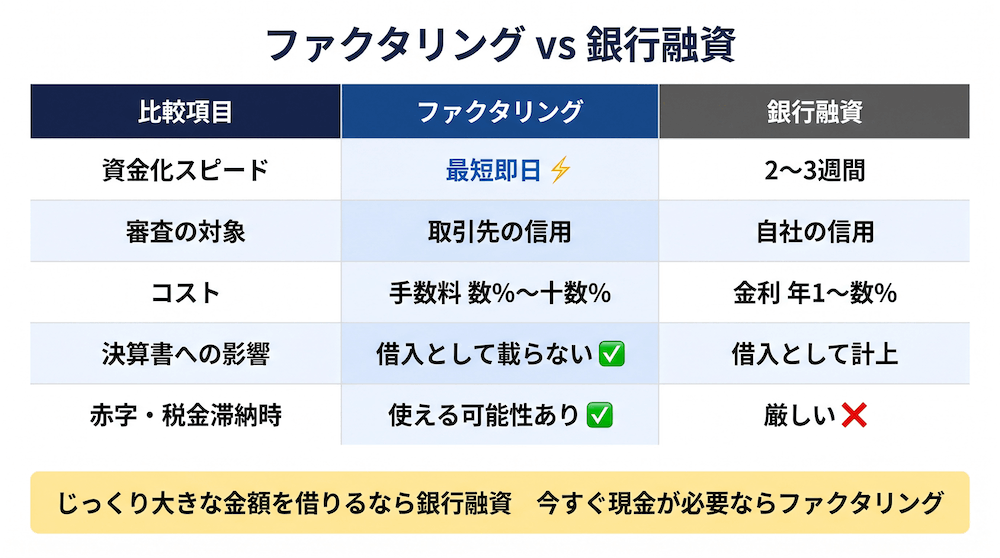

ファクタリングと銀行融資、何が違うの?

ここまで読んで「ファクタリングと銀行融資、結局何が違うの?」と思った方も多いはずです。1枚の表で整理します。

ざっくり言えばこうです。

- じっくり大きな金額を借りるなら → 銀行融資

- 今すぐ現金が必要なら → ファクタリング

両方を場面で使い分けるのが、賢い資金繰りです。

詳しくは以下の記事でも解説してます。

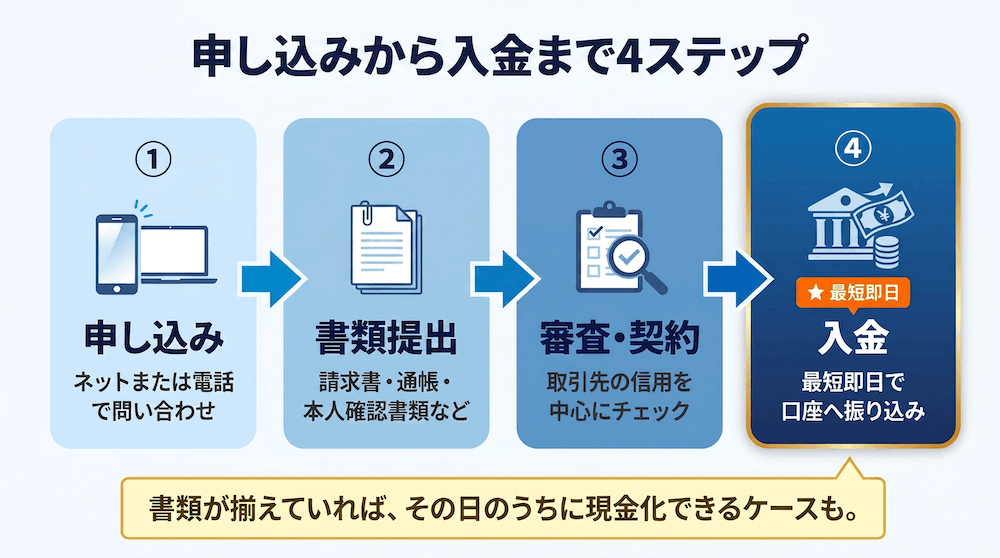

ファクタリングの実際の流れは?

ファクタリングを利用するとき、申し込みから入金までは4ステップで完結します。

- 申し込み:ネットや電話で問い合わせ

- 書類提出:請求書、通帳、本人確認書類など

- 審査・契約:取引先の信用を中心にチェック

- 入金:最短即日で口座に振り込まれる

書類さえ揃っていれば、その日のうちに現金化できるケースもあります。

ファクタリングをもっと詳しく知りたい人向け

ここまでが「ファクタリングとは」の基本です。さらに踏み込みたい方は、以下の関連記事をどうぞ。

- 2社間ファクタリングと3社間ファクタリングの違いは?

ファクタリングには2つの方式があります。取引先に知られずに使える「2社間」と、手数料が安い「3社間」。それぞれの特徴と選び方を解説しています。 - ファクタリングは違法?合法?

ファクタリングってそもそも合法なの?法律面について詳しく解説してます。 - 償還請求権って何?

売った請求書が回収できなかったとき、誰が責任を負うかの話。実は契約前に必ず確認すべき重要ポイントです。

よくある質問(FAQ)

Q1. ファクタリングは違法ですか?

合法です。金融庁も、適切に利用すれば中小企業の資金調達手段として有効と認めています。ただし悪質業者には注意が必要です。

Q2. ファクタリングは個人事業主やフリーランスでも使えますか?

使えます。最近は個人事業主向けのサービスも増えており、利用のハードルは下がっています。

Q3. ファクタリングの手数料の相場はどれくらい?

2社間ファクタリングで8〜18%、3社間ファクタリングで5〜10%が目安です。業者や請求書の内容によって変動します。

Q4. ファクタリングは取引先にバレずに使えますか?

「2社間ファクタリング」を選べば、取引先に通知せずに利用できます。

Q5. ファクタリングの審査に落ちることはありますか?

あります。取引先の信用が低い場合や、請求書の確実性が薄い場合は通りにくくなります。

まとめ

ファクタリングは、「請求書を売って早く現金にする仕組み」です。

- 借金にならず、最短即日で資金化できる

- 赤字や税金滞納でも使える可能性がある

- ただし手数料がかかり、悪質業者には注意

「今すぐ現金が必要」という場面に強い武器です。銀行融資とうまく使い分けて、資金繰りを安定させていきましょう。