「取引先に提出する請求書にインボイス番号を書けないけれど、ファクタリングは通るのだろうか」

免税事業者やインボイス未登録のフリーランスの方から、よく相談を受けるテーマです。

ファクタリングマガジンをご覧いただきありがとうございます。ライターの山田麻里と申します。かつて中小企業向けの金融コンサルティング会社で、経営者の資金繰り改善やファクタリング導入を支援していました。

今回は、その現場感覚も踏まえて、インボイス番号がない請求書でファクタリングが使えるのか、審査で本当に見られているのは何か、悪質業者を避けるための着眼点まで、順序立ててお伝えします。結論を先にお伝えすると、原則として問題なく使えます。

【この記事の結論】インボイス番号なし請求書でファクタリングを使うための4つのポイント

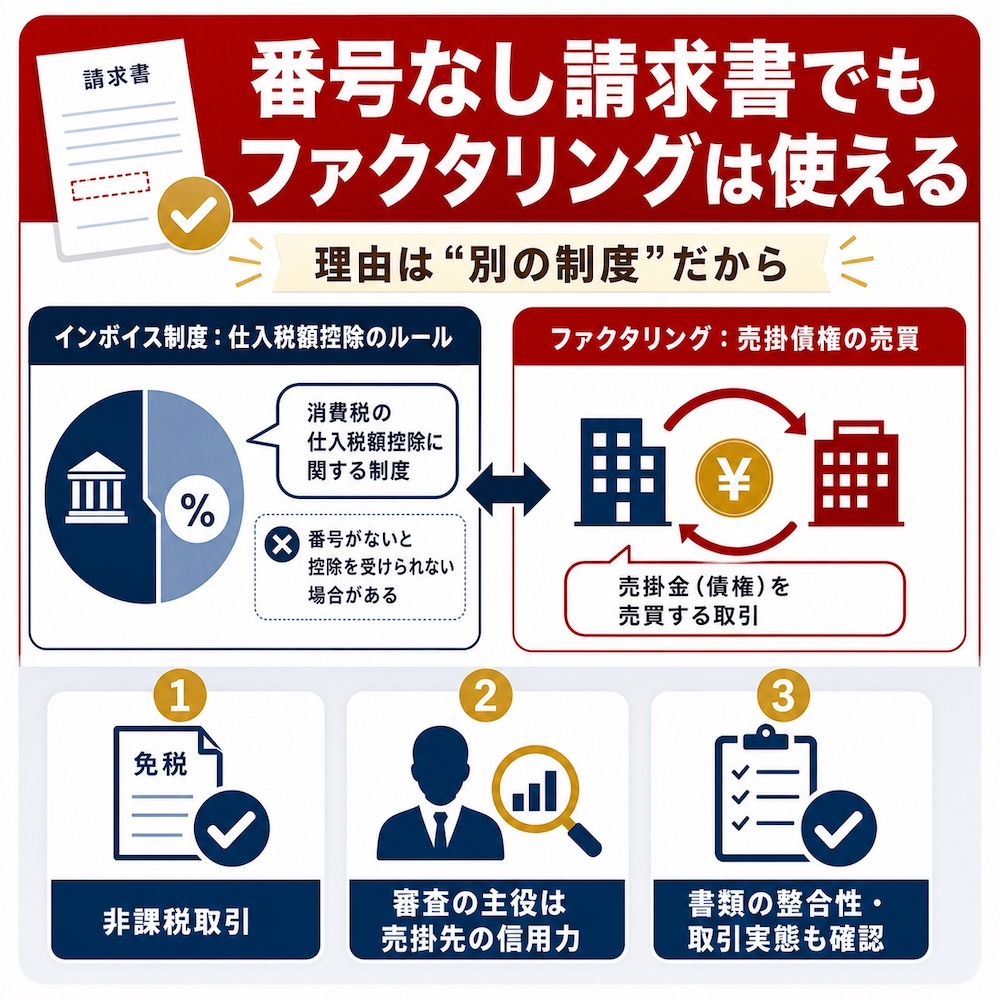

- インボイス番号なしの請求書でも、ファクタリングは原則利用できます。

- ファクタリングは「金銭債権の譲渡」であり、消費税法上の非課税取引にあたるため、インボイス制度とは別の話です。

- 審査で重視されるのは番号の有無ではなく、売掛先の信用力・請求書の整合性・取引実態の証跡です。

- 免税事業者でも不利になりにくい一方、「番号がないと買取不可」と執拗に言う業者は慎重に比較してください。

インボイス番号なし請求書でもファクタリングは利用できます

結論:使えます。ファクタリングとインボイス制度は別の話です

結論からお伝えすると、インボイス番号(適格請求書発行事業者の登録番号)が記載されていない請求書でも、ファクタリングは利用できます。両者は目的も法的な性質も異なる制度だからです。

ファクタリングは、売掛債権(請求書に書かれた「後日入金される予定のお金を受け取る権利」)をファクタリング会社に売却して、期日より前に現金化する取引です。法的にはあくまで債権の売買契約に位置づけられます。

一方、インボイス制度は、消費税の仕入税額控除に関するルールです。買主が消費税額を正しく計算し、控除を受けるために「適格請求書」の保存を求める仕組みで、売掛金の売買とは別の軸に立っています。

山田 麻里

山田 麻里つまり、両者の間には直接の接点がありません。「番号がないから審査に落ちる」というルールが、そもそもファクタリングの世界には用意されていないと言えるでしょう。

「なぜ使えるのか」の要点3つ

もう少し具体的な理由を、要点として3つに整理します。

- ファクタリング取引は消費税法上「非課税取引」に該当するため、そもそも消費税額を計算する場面ではありません

- 適格請求書(インボイス)は買主が仕入税額控除を受けるための書類であり、ファクタリング会社は仕入税額控除を受ける立場ではありません

- ファクタリング会社の審査で最重視されるのは「売掛先の信用力」であり、利用者側のインボイス登録の有無は主要な判断軸ではありません

それぞれの根拠を、次のセクションから丁寧に見ていきます。

なぜインボイス番号がなくても審査に通るのか(税制上の根拠)

ファクタリングは消費税法上の「非課税取引」に該当する

ファクタリングは金銭債権の譲渡取引にあたります。金銭債権の譲渡は、消費税法上「非課税取引」に位置づけられており、消費税がかからない取引です。

国税庁の質疑応答事例「再ファクタリングの場合の課税売上割合の計算」でも、ファクタリング取引が金銭債権の譲渡として非課税取引に該当する前提で解説されています。ファクタリング会社は、消費税を受け取る立場でも、消費税の控除を受ける立場でもないというのがポイントです。

なお、「非課税取引」と「不課税取引」は似た言葉ですが別物です。ファクタリングは「非課税」であり、「不課税」ではありません。細かい違いではありますが、税務上の整理として押さえておくと安心です。

適格請求書(インボイス)は買主の仕入税額控除のためのもの

そもそもインボイス(適格請求書)とは何のための書類か、あらためて整理します。

国税庁の「No.6498 適格請求書等保存方式(インボイス制度)」によると、インボイス制度は「複数税率に対応した消費税額の仕入税額控除の方式」と位置づけられています。買主が支払った消費税額のうち、いくらを控除できるかを明確にするために、売主から交付される適格請求書を保存する仕組みです。

山田 麻里ここで大切なのは「誰のための書類か」という視点です。適格請求書は、買主が仕入税額控除を受けるために必要なものです。

一方、ファクタリング会社の立場を思い出してみましょう。ファクタリング会社は、あなたから物品や役務(サービス)を仕入れているわけではありません。あなたが売掛先に対して持っている「代金を受け取る権利」そのものを買っているのです。仕入税額控除を受ける取引ではないので、そもそもインボイスを保存する必要がありません。

このように整理すると、ファクタリング会社が請求書のインボイス番号にこだわる理由が、税制の枠組みから見て見当たらないことがおわかりいただけると思います。

免税事業者の請求書は「無効」ではなく「適格請求書ではない」だけ

もう1つ、実務でよく耳にする誤解に触れておきます。

「インボイス番号がない請求書は無効なのでは?」というご質問を、免税事業者の方から受けることがあります。ここは切り分けが必要です。

インボイス番号がない請求書は「適格請求書ではない」だけであって、請求書としての効力を失うわけではありません。取引の内容や金額、支払期日などが記載されていれば、取引の証拠書類として有効ですし、売掛債権としての効力にも問題は生じません。

ファクタリングにおいても、通常の請求書として買取対象になり得ると言えるでしょう。

ファクタリングの審査で本当に見られているポイント

インボイス番号の話から少し視点を広げて、そもそもファクタリングの審査で何が見られているのかを整理します。私自身、コンサル時代に何度もご質問をいただいたテーマです。

最重要は「売掛先の信用力」

ファクタリング会社が最も重視するのは、売掛先(債務者)の信用力です。買い取った債権を期日に売掛先から回収して初めて利益を確定できるためで、審査ロジックの根幹に据えられています。

そのため、審査では次のような点が確認されることが一般的です。

- 売掛先の業種・業歴・企業規模

- 売掛先の財務状況や信用情報

- これまでの取引実績や継続性

- 支払サイト(請求から入金までの期間)の妥当性

売掛先が上場企業や公共機関のように支払能力の高い先であれば、多少の書類上のマイナス材料があっても審査は前向きに検討されやすい傾向があります。逆に、売掛先の情報が乏しかったり、支払遅延の履歴が見られたりする場合には、慎重な判断になる可能性が高いです。

インボイス番号の有無が主要な判定軸ではないというのは、こうした審査ロジックからも読み取れます。

請求書の記載事項の整合性

売掛先の信用力に次いで重視されるのが、請求書そのものの記載事項の整合性です。次のような基本項目に不備がないかがチェックされます。

- 発行日

- 宛先(売掛先の会社名・部署名)

- 取引内容や品目

- 請求金額(税抜・税込・消費税額)

- 支払期日

- 振込先の口座情報

これらが整っていれば、インボイス番号の記載有無は審査結果に直接影響しにくいというのが実務感覚です。むしろ「契約書・発注書・請求書の3点セットで金額や納期が食い違っていないか」といった整合性の方が、担当者が細かく確認する部分になります。

取引実態を示す証跡(契約書・入金履歴など)

もう1つ、意外に大きなウェイトを占めるのが「取引実態が客観的に確認できるか」という視点です。

たとえば、次のような書類は取引の実在性を証明する強力な材料になります。

- 過去の入金履歴が確認できる通帳の写し

- 継続的な取引関係を示す業務委託契約書や基本取引契約書

- 過去の請求書のバックナンバー

- 発注書や見積書のやり取り

こうした証跡がしっかり揃っていれば、たとえ発行された請求書にインボイス番号が入っていなくても、審査担当者は「実在する取引に対する正当な請求書」と判断しやすくなります。

山田 麻里私がコンサル時代に伴走した案件でも、書類の整備状況がスコアリング上の印象を大きく左右した記憶があります。

立場別・実際の実務対応マトリクス

ここからは、読者の方の立場ごとに、具体的な対応の勘所を整理します。「自分はこのケースだ」と当てはめながら読み進めていただければと思います。

3つのケースを表で概観してから、それぞれ詳しく見ていきましょう。

| ケース | 利用者の状況 | ファクタリングでの扱い | 実務上のポイント |

|---|---|---|---|

| ケース1 | 免税事業者(インボイス未登録) | 通常どおり利用可能 | 番号なしのまま提出でOK。適格請求書を装う記載は禁止 |

| ケース2 | 課税事業者だが番号記載を失念 | 通常どおり利用可能 | 事情を説明。後日、正規版を売掛先に再発行しておくと安心 |

| ケース3 | 売掛先がインボイス未登録 | 通常どおり利用可能 | 売掛先の信用力を示す資料をより丁寧に用意 |

ケース1:免税事業者(インボイス未登録)の場合

基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上高が1,000万円以下で、あえてインボイス登録をしていない免税事業者の方は、番号なしの請求書のままファクタリングを申し込んで問題ありません。

現行の税制では、免税事業者が消費税相当額を上乗せして請求すること自体が違法とされているわけではありません。ファクタリングの買取金額は、原則として請求書に記載された総額をベースに算定されますので、実務上の不利益は生じにくいでしょう。

ただし1点だけ注意点があります。免税事業者が「T+数字」の形式で登録番号らしきものを記載し、適格請求書と誤認させるような書き方をすると、罰則の対象になる可能性があります。

この点は国税庁の「免税事業者の交付する請求書等」でも触れられていますので、疑問があれば一次情報で確認してみてください。

ケース2:課税事業者だが番号記載を忘れた場合

適格請求書発行事業者としての登録は済ませているものの、たまたま今回の請求書にだけ番号を書き忘れた、というケースもあります。

ファクタリング審査そのものへの影響は、原則として小さいと考えられます。事情を尋ねられた場合には「登録番号は取得済みだが、今回は記載を失念した」と正直に伝えて問題ありません。

ただし、売掛先が課税事業者で、あなたの請求書をもとに仕入税額控除を予定している場合には、後日、番号を記載した正規版の請求書を発行しておくと親切です。ファクタリング会社への提出用と、売掛先の経理処理用で、それぞれ整った書類を渡せる状態にしておくと、余計なトラブルを避けやすくなるでしょう。

ケース3:売掛先がインボイス未登録の場合

逆のパターンとして、「自分は登録済みだが、売掛先がインボイス未登録」という場合も想定されます。

こちらもファクタリング取引自体は問題なく成立します。売掛債権が実在し、期日どおりの入金が見込めるかどうかが本質だからです。

ただし、売掛先の情報が金融機関のデータベース等で把握しにくい場合は、審査担当者に安心してもらえる資料を追加で用意しておくと、話が進みやすくなります。基本取引契約書、過去の入金履歴、担当者間のメールなどをまとめておくと効果的です。

注意|インボイス登録の有無をしつこく問う業者は要警戒

ここまでの整理を踏まえると、そもそもファクタリング取引においてインボイス登録番号を厳しく問う必要性はほとんどないことがわかります。だからこそ、この点にこだわりすぎる業者には少し警戒したほうがよい、という視点をお伝えしておきます。

本来「登録番号」は審査に不要なはず

繰り返しになりますが、ファクタリング会社は仕入税額控除を受ける立場ではないため、業務上、登録番号を必須情報として求める理由がありません。

それでも「登録番号が確認できないと買取できない」と繰り返し主張してくる業者に出会ったら、次のいずれかを疑ってよいでしょう。

- ファクタリングの法的な仕組みを正しく理解できていない可能性

- 別の目的(他の個人情報の引き出しや、条件変更の口実など)がある可能性

- 実態としてファクタリングではなく、貸付や別種の金融取引を提案しようとしている可能性

いずれにしても、仕組みを理解できていない業者、あるいは意図の見えづらい業者と契約するのは避けたいところです。金融庁も「ファクタリングの利用に関する注意喚起」で、悪質業者への警戒を呼びかけています。

悪質業者の兆候チェックリスト

金融庁の注意喚起や、これまでの相談事例から見えてきた「気をつけたい兆候」を、チェックリストとして整理しておきます。1つでも当てはまるようであれば、慎重に判断していただきたいところです。

- 契約書に「償還請求権あり」と記載されている(売掛先が支払わなかった場合に利用者が弁済する内容で、実質的に貸付とみなされる可能性)

- 手数料の水準や算定根拠が不透明で、質問しても明確な説明がない

- 「手数料に消費税が乗ります」「消費税分を差し引きます」と説明される(ファクタリング取引は非課税なので、本来こうした説明は不自然)

- 契約書の控えを渡さない、または「後日郵送する」と言って渡さない

- 給与ファクタリング(給与債権の買取)を勧めてくる(最高裁令和5年2月20日決定により貸金業に該当することが確認されており、無登録営業は違法)

- インボイス登録番号を執拗に確認してくるが、その理由を合理的に説明できない

金融庁も、償還請求権の付いた契約や、実態が貸付と変わらない取引は、貸金業登録を持たない業者が行うと違法となる可能性がある旨を明示しています。契約前の段階で違和感を覚えたら、別の業者に切り替える、あるいは第三者(税理士や弁護士)に相談する選択肢を持っておきましょう。

よくある質問(FAQ)

Q: 免税事業者ですがファクタリング審査は不利になりますか?

A: 原則として不利になることはありません。ファクタリング審査で最重視されるのは売掛先の信用力であり、利用者側のインボイス登録の有無は主要な判定軸ではないためです。書類が整っていれば、免税事業者の立場のままでも十分に利用可能と言えるでしょう。

Q: ファクタリング手数料に消費税はかかりますか?

A: 原則としてかかりません。ファクタリング取引は非課税取引に位置づけられており、手数料本体に消費税は課されない扱いです。ただし、振込手数料や事務手数料など、役務提供の対価として別建てで請求される費用については課税される場合があります。「手数料に消費税を上乗せする」と説明された場合は、業者の理解を確認するために質問してみることをおすすめします。

Q: インボイス登録番号を書き忘れた請求書でも大丈夫ですか?

A: ファクタリング審査自体には、原則として影響しません。ただし、売掛先が課税事業者で仕入税額控除を予定している場合は、後日、番号を記載した正規版の請求書を発行しておくと、売掛先との関係でスムーズになるでしょう。

Q: 2026年10月以降の経過措置縮小はファクタリング利用に影響しますか?

A: ファクタリング取引そのものへの直接的な影響はないと考えられます。ただし、令和8年度税制改正により、免税事業者からの仕入税額控除の経過措置は2年延長され、控除割合は「80%(〜2026年9月)→70%(2026年10月〜)→50%(2028年10月〜)→30%(2030年10月〜)→0%(2031年10月〜)」と段階的に縮小される予定です。

取引先の税負担が徐々に増えるため、免税事業者の資金繰りに影響が及ぶ可能性は高まると言えるでしょう。資金調達手段としてファクタリングを検討する意義は、むしろ増していくと考えられます。

Q: 売掛先がインボイス未登録の場合でもファクタリングは使えますか?

A: 使えます。売掛先の登録有無ではなく、売掛先の信用力・支払実績が審査の主眼です。ただし、売掛先の情報が把握しにくいと審査担当者が判断材料を集めにくくなるため、契約書や過去の入金履歴など、取引の実在性を示す資料を丁寧に用意しておくと安心です。

まとめ

インボイス番号が記載されていない請求書でも、ファクタリングは原則として利用できます。

ファクタリングは金銭債権の譲渡(消費税法上の非課税取引)であり、インボイス制度は消費税の仕入税額控除に関するルールで、両者は別軸の話だからです。

審査で本当に見られているのは、番号の有無ではなく、売掛先の信用力・請求書の記載事項の整合性・取引実態の証跡です。もし「番号がないと買取できない」と繰り返し主張してくる業者に出会ったら、少し立ち止まって別の候補も比較してみてください。

正しい知識を持って選べば、ファクタリングは資金繰りの心強い選択肢になると言えるでしょう。