「みずほファクターって実際どうなの?」「銀行系ファクタリングの評判が知りたい」、そんな疑問を持つ経営者の方は少なくありません。

ファクタリング会社を選ぶとき、手数料やスピードだけでなく、「本当に信頼できる会社かどうか」は重要な判断材料です。特にみずほファクターはメガバンク直系のファクタリング会社ということもあり、気になっている方も多いのではないでしょうか。

この記事では、みずほファクターの評判・口コミからメリット・デメリット、手数料、審査基準、向いている企業まで、利用前に知っておきたい情報を丸ごとお伝えします。

【口コミで判明】みずほファクターの評判と注意点

| 良い口コミ・評判(メリット) | 悪い口コミ・評判(注意点) |

|---|---|

| ✅ メガバンク直系の圧倒的な信用力と安心感 | ❌ 買取型(即座の資金調達)には非対応 |

| ✅ 銀行系ならではの低コスト(手数料5%未満の目安) | ❌ 審査が厳格で結果が出るまで1週間程度かかる |

| ✅ 国際ファクタリング対応で海外取引リスクをヘッジ | ❌ 利用基準が高い(包括保証は10社・5,000万円以上等) |

| ✅ 保証ファクタリングで取引先に知られず未回収リスクを軽減 | ❌ 個人事業主やフリーランスは利用が困難 |

みずほファクターはメガバンク直系で信用力が高く手数料も低いですが、買取型には非対応で審査に1週間程度かかります。また個人事業主やフリーランスは利用困難。複数社比較で最適な選択を。「ファクタリングベスト」なら完全無料で相見積もりできます。

みずほファクターとは?みずほ銀行グループのファクタリング会社の基本情報

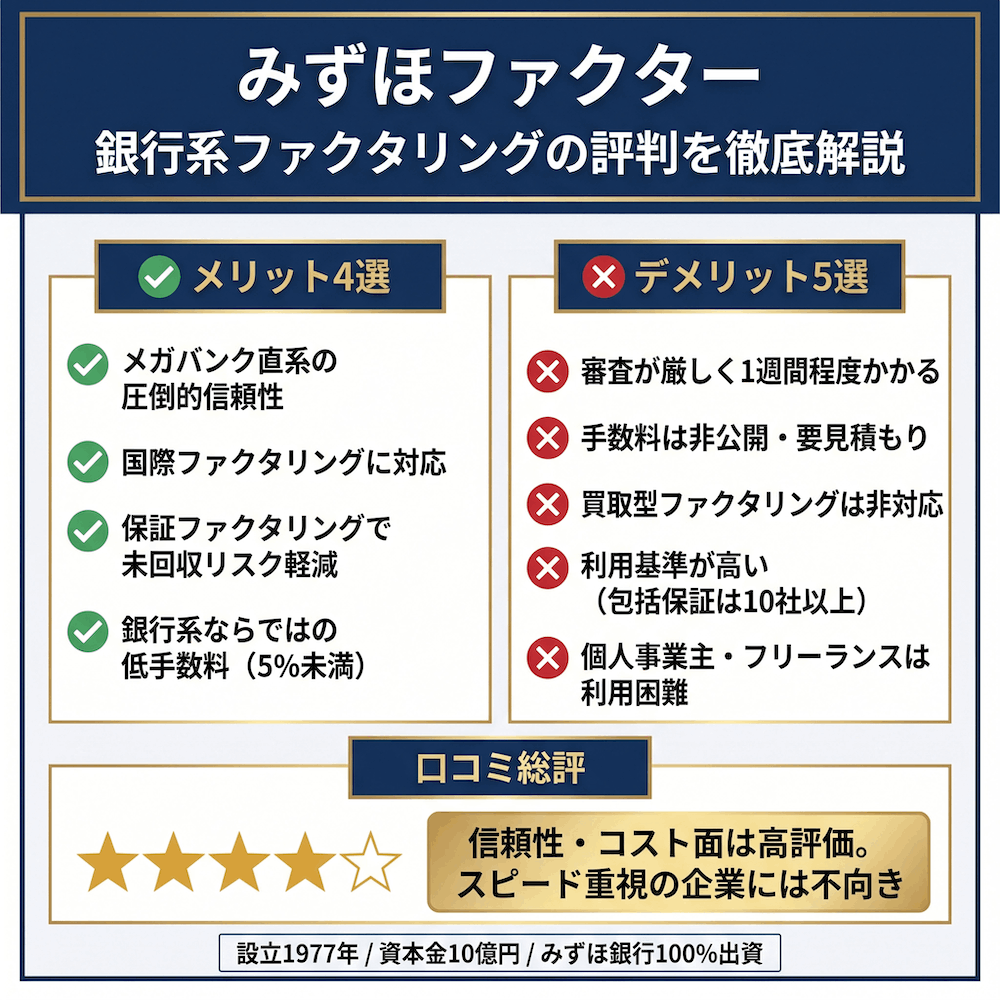

みずほファクターは、三大メガバンクの一角であるみずほ銀行が100%出資するファクタリング専門会社です。まずは会社の基本情報から整理していきます。

みずほファクターの会社概要と沿革

みずほファクター株式会社は1977年に設立されました。約50年の歴史を持つ、国内でも老舗のファクタリング会社です。

| 項目 | 内容 |

|---|---|

| 会社名 | みずほファクター株式会社 |

| 設立 | 1977年 |

| 資本金 | 10億円 |

| 株主 | みずほ銀行(100%出資) |

| 本社所在地 | 東京都千代田区丸の内 |

| 支店 | 大阪、福岡 |

| 貸金業登録 | 東京都知事(3)第31668号 |

山田 麻里

山田 麻里みずほフィナンシャルグループの一員として、「お客さまに信頼されお役に立つビジネスパートナー」を企業理念に掲げています。メガバンクグループならではの資本力と信用力が、みずほファクターの最大の特徴です。

みずほファクターの事業内容と提供サービス一覧

みずほファクターが展開する事業は、ファクタリングだけにとどまりません。主要なサービスは以下の4つです。

- 国内ファクタリング(回収保証) → 取引先の倒産リスクに備える保証サービス

- 国際ファクタリング(輸出ファクタリング) → 海外取引における売掛金の回収保証

- 電子債権決済サービス(でんさい) → 電子記録債権を活用した決済の効率化

- 代金回収サービス → 口座引落、コンビニ払込票、EC総合決済への対応

ファクタリングに加え、企業の債権管理や決済業務までトータルでカバーしている点は、独立系のファクタリング会社にはない強みです。それぞれのサービスの詳細は、後ほど改めて解説します。

みずほファクターの評判・口コミを徹底調査|利用者のリアルな声

実際にみずほファクターを利用した方々の声をもとに、評判を整理しました。

良い評判・口コミ

みずほファクターに対する良い口コミは、大きく3つの傾向に分かれます。

1つ目はコスト面での評価です。

「他社と比較してもかなり競争力があると感じました。やはり大手銀行グループの一員であることが、料金設定にも良い影響を与えているのだと思います」

という声があります。銀行系ファクタリングは手数料が低い傾向にあり、みずほファクターもその例に漏れません。

2つ目は信頼性への安心感。

「みずほグループが運営しているという安心感があり、信頼性の高さが何よりの強みだと感じました」

という評価は、複数の利用者から共通して聞かれます。ファクタリング業界には残念ながら悪質な業者も存在するため、メガバンク直系という看板は大きな安心材料になります。

3つ目は、具体的なサービス品質に対する評価です。

- 国際ファクタリング利用者

「保証審査を依頼してから限度額に関する通知を受け取るまでには、10日ほどと迅速な対応でした。その後の事務処理も滞りなく進みました」 - 建設業の利用者(36歳)

「月末締め翌月末払いの元請企業とのファクタリングで利用させていただきました。小規模業者ですが審査も無事に通り、みずほ銀行なので取引先にファクタリング交渉する際もスムーズで助かりました」 - 小売業の利用者(40歳)

「電子記録をしっかり管理してくれるので、安心して利用できています」

コンサルタントとしてファクタリングの導入支援をしていた経験から言うと、銀行系ファクタリングの「信頼感」は、取引先に対する説明のしやすさにも直結します。「みずほ銀行のグループ会社」と伝えるだけで、取引先の反応が大きく変わるケースは実際に何度も目にしてきました。

悪い評判・口コミ

一方で、否定的な声もあります。公平を期すために紹介します。

ある商社の担当者(40歳)からは…

「柔軟な対応は期待していませんでしたが、予想以上に審査に時間がかかって驚きました。書類の手続きも面倒で、スタッフの対応も事務的です」

という評価がありました。

この口コミに見られる「審査に時間がかかる」「手続きが煩雑」「対応が事務的」という3点は、銀行系ファクタリング全般に共通する傾向です。独立系のファクタリング会社であれば最短即日で審査が完了するケースもあるため、スピードを重視する企業にとってはストレスに感じる部分でしょう。

山田 麻里ただし、審査に時間がかかるのは「慎重に信用調査を行っている」証拠でもあります。コンサルタント時代の経験では、銀行系の審査を通過した取引先との保証契約は、その後のトラブルが明らかに少ない印象がありました。

口コミから見えるみずほファクターの総合評価

良い口コミ・悪い口コミの両面を踏まえると、みずほファクターの評判は「信頼性とコスト面で高評価だが、スピードや柔軟性を求める企業にはミスマッチがある」と整理できます。

メガバンク直系の安心感や手数料の低さを重視する企業にとっては最適な選択肢。一方、今すぐ資金が必要、手軽にオンラインで手続きを済ませたいという企業には不向きです。自社の優先事項がどこにあるかで、評価は大きく変わります。

みずほファクターを利用する4つのメリット

口コミの分析も踏まえ、みずほファクターのメリットを4つに絞って解説します。

メガバンクグループの信用力と安心感

最大のメリットは、みずほ銀行100%出資という揺るぎない信用力です。

ファクタリング業界は近年急速に拡大していますが、その一方で悪質な業者も問題視されています。金融庁も「ファクタリング」を装った違法な貸付に注意を呼びかけている状況です。こうした環境の中で、メガバンクグループのファクタリング会社を利用できるのは、経営者にとって大きな安心材料です。

取引先にファクタリングの利用を伝える必要がある3社間取引の場合、「みずほ」のブランド力が交渉をスムーズにする効果も見逃せません。

国際ファクタリングに対応|海外取引のリスクヘッジが可能

国際ファクタリングを提供できるファクタリング会社は、国内ではごく限られた数社のみです。三菱UFJファクター、みずほファクター、SMBCファイナンスサービスなどのメガバンク系列企業に限定されています。

みずほファクターの国際ファクタリングは、世界最大のファクタリングネットワークであるFCI(世界90カ国以上、約400社が加盟)を活用しています。インボイス1本ごとに輸入者の支払い不能リスクを原則100%保証し、代金回収と管理まで引き受けてくれます。

海外のバイヤーとの取引では、言語や法制度の違いに加え、商習慣の差異から債権回収が困難になるリスクが国内よりも高くなります。こうしたリスクをヘッジしたい輸出企業にとって、みずほファクターの国際ファクタリングは非常に心強い存在です。

保証ファクタリングで売掛金の未回収リスクを軽減

みずほファクターの国内ファクタリング(回収保証)は、取引先が倒産や支払い不能に陥った場合、事前に設定した保証枠の範囲内で売掛金を最大100%補填する仕組みです。

このサービスには3つの大きな特長があります。

- 保証対象先を自社で任意に選択できる

- 取引先に保証をつけた事実が一切知られない(秘匿性が高い)

- 保証対象先の信用情報を適宜入手できる

特に2つ目の秘匿性は重要です。取引先に「保証をかけている」と知られることなくリスク管理ができるため、取引関係に悪影響を及ぼす心配がありません。

また、建設業向けの「下請債権保全支援事業」は1社から金額制限なしで利用できるため、中小の建設業者にとってもハードルが低い点はメリットです。

銀行系ならではの手数料の低さ

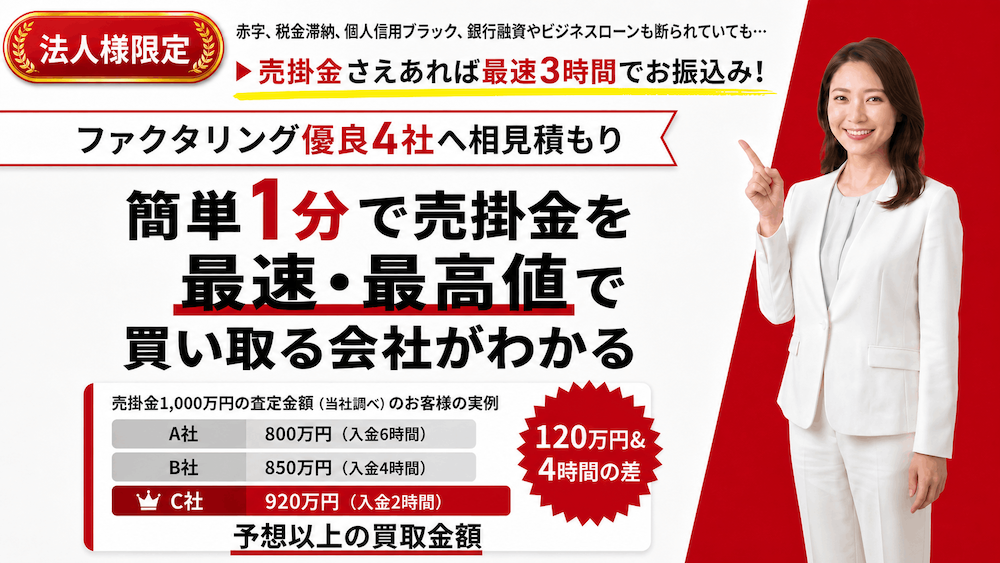

ファクタリングの手数料は、会社によって大きな差があります。以下の表で銀行系と独立系の相場を比較してみましょう。

| ファクタリングの種類 | 手数料の相場 |

|---|---|

| 銀行系ファクタリング | 5%未満 |

| 独立系 3社間ファクタリング | 5%〜10% |

| 独立系 2社間ファクタリング | 8%〜18% |

みずほファクターの具体的な手数料は非公開ですが、利用者の口コミでは「かなり競争力がある」と評価されています。メガバンクの資本力を背景に低コストで提供できる体制が整っており、継続的に利用する企業ほどそのメリットを実感しやすいでしょう。

みずほファクターのデメリット・注意点5つ

メリットが多いみずほファクターですが、利用前に把握しておきたいデメリットや注意点もあります。

審査が厳しく時間がかかる

銀行系ファクタリングの宿命とも言える部分ですが、審査は厳格で時間もかかります。

独立系のファクタリング会社では、審査対象が主に売掛先の信用力に限られ、最短即日で結果が出ることも珍しくありません。しかし、みずほファクターでは利用企業と取引先の双方が審査対象です。結果が出るまで1週間程度を要することもあります。

「急いで資金繰りをどうにかしたい」という場面では、このスピード感はネックになる可能性があります。利用を検討する場合は、余裕を持ったスケジュールで申し込むことが大切です。

手数料が非公開で事前に把握しにくい

みずほファクターの手数料は公式サイト上で公開されていません。問い合わせ後に個別見積もりとなります。

銀行系ファクタリング全般に見られる傾向ではありますが、事前にコストが分からないと資金計画を立てにくいという声は少なくありません。料金体系を比較検討したい場合は、早めに問い合わせて見積もりを取る必要があります。

通常の2社間・3社間ファクタリング(買取型)は非対応

ここは特に注意が必要です。みずほファクターは「保証ファクタリング」と「国際ファクタリング」が中心で、一般的な買取型ファクタリング(売掛金を売却して即座に現金を受け取る方式)は取り扱っていません。

つまり、「売掛金を今すぐ現金化して手元資金を増やしたい」という目的には対応できません。みずほファクターのサービスはあくまで「売掛金の回収リスクに備える保証」が主軸であり、資金調達のためのファクタリングとは性質が異なります。

この点を理解せずに問い合わせると、期待と実態にギャップが生まれてしまうため、事前に認識しておきましょう。

利用基準のハードルが高い

みずほファクターの保証ファクタリングには、サービスごとに最低利用条件が設定されています。

| サービス | 最低社数 | 最低金額 | 契約期間 |

|---|---|---|---|

| 包括保証 | 10社以上 | 5,000万円以上 | 1年 |

| 個別保証 | 5社以上 | 1社200万円以上 | 任意 |

| 下請債権保全 | 1社から | 制限なし | 案件ごと |

包括保証は10社以上かつ5,000万円以上、個別保証でも5社以上かつ1社あたり200万円以上が求められます。取引先が少ない、もしくは売掛金が小口の企業にとっては、この基準はかなり高いハードルです。

ただし、下請債権保全支援事業については1社から金額制限なしで利用可能です。建設業の下請けで元請企業の倒産リスクに備えたい企業は、この制度を活用できます。

個人事業主やフリーランスには利用が難しい

みずほファクターは基本的に法人向けのサービスです。前述の利用基準からも分かるように、個人事業主やフリーランスが利用するのは現実的に困難です。

また、手続きは原則として対面で行う必要があり、拠点は東京(丸の内)、大阪、福岡の3ヶ所のみ。地方に拠点を置く企業にとっては、物理的なアクセスの面でもハードルがあります。

個人事業主やフリーランス、小規模な法人の方は、少額対応やオンライン完結に対応している独立系ファクタリング会社のほうが利用しやすいでしょう。

みずほファクターのファクタリングサービスの種類と仕組み

みずほファクターが提供するファクタリングサービスを、種類ごとに詳しく見ていきます。

国内ファクタリング(回収保証)の仕組みと種類

みずほファクターの回収保証は、3つの形態に分かれています。

包括保証

継続的に取引のある複数の販売先をまとめて保証する仕組みです。10社以上・最低保証金額5,000万円以上・期間1年が条件で、保証料率は全保証先の加重平均で算出されます。取引先が多く、まとめてリスクヘッジしたい企業に適しています。

個別保証(根保証)

特定の取引先ごとに保証極度額を個別に設定する方式です。5社以上・1社あたり200万円以上が条件で、手形と期日振込の両方に対応しています。特定の取引先の信用リスクが気になる場合に使い勝手のよいサービスです。

下請債権保全支援事業

建設業に特化した保全制度で、1社から金額制限なしで利用できます。元請会社が倒産した場合に、下請企業の債権を保全する仕組みです。

いずれの形態でも、保証の事実が取引先に知られることはありません。また、万が一取引先が倒産した場合は、倒産の事実と債権の存在を確認後、速やかに保証が履行されます。

国際ファクタリング(輸出ファクタリング)の仕組み

国際ファクタリングは、海外バイヤーへの後払い送金ベースの輸出債権を対象としたサービスです。

仕組みを簡潔に説明すると、以下の流れになります。

- 利用企業がみずほファクターに輸出債権の保証を依頼

- みずほファクターがFCIネットワークを通じて現地のファクタリング会社と連携

- 現地ファクターがバイヤーの信用調査を実施

- 承認後、インボイスごとに代金回収・管理・支払い不能リスクの原則100%保証を提供

費用体系は、インボイス金額に対する所定の保証料率にミニマムチャージ(10,000円)が加わります。初回利用時には調査費用として最大30,000円が発生する場合もあります。

なお、カントリーリスク(戦争・内乱・送金規制など国レベルのリスク)は保証対象外です。また、原則としてバイヤーへの事前通知が必要で、インボイスにアサインメントラベルを貼付する手続きがあります。三国間貿易にも対応可能です。

電子債権決済・代金回収サービス

みずほファクターはファクタリング以外にも、企業の決済・回収業務を幅広くサポートするサービスを展開しています。

電子債権決済サービス(でんさい)は、電子記録債権を活用して手形や振込に伴う事務負担を軽減するものです。手形の紛失リスクや管理コストを削減したい企業に利用されています。

代金回収サービスでは、口座引落やコンビニ払込票、入金データの消込処理に対応。EC事業者向けの総合決済サービスも提供しています。

ファクタリングで売掛金のリスク管理をしながら、代金回収の実務も一括して任せられる。こうしたワンストップ対応は、銀行系ファクタリング会社ならではのメリットです。

みずほファクターの手数料・審査基準・利用条件まとめ

利用を検討するにあたって最も気になるのが、手数料や審査の詳細でしょう。分かっている情報をまとめます。

手数料の目安と費用体系

みずほファクターの手数料は公式には非公開です。ただし、銀行系ファクタリングの一般的な相場から推定すると、5%未満で設定されている可能性が高いです。

保証ファクタリングの手数料は「保険料」に近いイメージで、毎月支払う形式になります。保証料率は保証先ごとの信用力に基づいて算出されるため、一律の料率ではありません。

国際ファクタリングの場合は、インボイス金額に対する所定の保証料率が適用されます。ミニマムチャージは10,000円で、初回利用時には最大30,000円の調査費用が別途発生します。

ここで一つ注意点があります。保証枠や条件の最終提示を受けた後に利用を見送る場合、審査に要した手数料が請求される場合があります。「とりあえず審査だけ」と軽い気持ちで申し込むのではなく、ある程度利用の意思が固まった段階で問い合わせることをおすすめします。

審査基準と審査にかかる時間

みずほファクターの審査は、利用企業と取引先(売掛先)の双方を対象に行われます。

独立系ファクタリング会社の場合、審査の焦点は主に売掛先の信用力に絞られます。利用者側が赤字決算でも審査に影響しないケースも珍しくありません。一方、銀行系であるみずほファクターでは利用者の経営状況もチェックされるため、審査のハードルは相対的に高くなります。

審査期間の目安は以下のとおりです。

- 国内ファクタリング(保証ファクタリング):約1週間

- 国際ファクタリング(保証審査〜限度額通知):約10日間

審査通過率は非公開ですが、銀行系であることを考慮すると、一定の信用力と事業規模がある法人が対象になります。なお、保証極度額は保証先の信用力に基づいて算出されるため、申込額と異なる場合がある点も覚えておいてください。

利用条件の一覧比較

みずほファクターの各サービスの利用条件を改めて一覧にまとめます。

| サービス | 最低社数 | 最低金額 | 契約期間 |

|---|---|---|---|

| 包括保証 | 10社以上 | 5,000万円以上 | 1年 |

| 個別保証 | 5社以上 | 1社200万円以上 | 任意設定 |

| 下請債権保全 | 1社から | 制限なし | 案件ごと |

対象となる債権は、営業上の取引により取得した売掛債権に限られます。リース債権や貸付金は対象外です。

みずほファクターの公式FAQでもサービス内容や利用条件の詳細が確認できますので、あわせてチェックしてみてください。

みずほファクターの利用が向いている企業・向いていない企業

ここまでの情報を総合して、みずほファクターが向いている企業とそうでない企業を整理します。

みずほファクターの利用が向いている企業

以下に当てはまる企業は、みずほファクターの活用を検討する価値があります。

- 海外バイヤーとの取引があり、輸出債権の回収リスクをヘッジしたい

- 複数の取引先に対して売掛金の未回収リスクに備えたい中堅〜大企業

- 建設業で元請企業の倒産リスクに備えたい下請企業

- 銀行系の信頼性とブランド力を取引先との交渉で活用したい

- 長期的にファクタリングを活用し、コストを抑えてリスク管理を継続したい

特に国際ファクタリングは対応できる会社が限られるため、海外取引のある企業にとってはみずほファクターが有力な選択肢になります。

みずほファクターの利用が向いていない企業

一方、以下のような企業にはみずほファクターは適していません。

- 売掛金を即日で現金化して資金調達したい

- 取引先の社数が少ない、もしくは売掛金が小口の小規模事業者

- 個人事業主やフリーランス

- 審査にかける時間の余裕がなく、緊急の資金調達が必要

- 2社間ファクタリングを利用して取引先に知られずに資金調達したい

こうしたニーズをお持ちの場合は、独立系ファクタリング会社やノンバンク系のファクタリング会社が選択肢になります。独立系には最短即日での現金化に対応している会社も多く、個人事業主や小口の売掛金にも柔軟に対応しています。

大切なのは、みずほファクターが「ダメ」なのではなく、自社の課題やニーズに合っているかどうかです。保証ファクタリングと買取型ファクタリングはそもそも役割が異なるため、目的に応じて使い分けることが重要です。

よくある質問(FAQ)

Q: みずほファクターの手数料はいくらですか?

みずほファクターの手数料は非公開で、個別見積もりとなります。保証ファクタリングの場合は、保証対象先の信用力に基づいて保証料率が決定される仕組みです。銀行系ファクタリングの一般的な手数料相場は5%未満とされており、独立系の2社間ファクタリング(8%〜18%)と比べると低い水準です。

具体的な費用を知りたい場合は、みずほファクターの公式サイトから直接問い合わせてみてください。

Q: みずほファクターの審査は厳しいですか?

銀行系ファクタリング会社のため、独立系と比較すると審査は厳格です。利用企業だけでなく取引先の信用力も審査の対象になります。審査期間は通常1週間程度で、即日対応の独立系ファクタリング会社より時間がかかります。ただし、厳格な審査を経た保証契約はそれだけ信頼性が高く、利用後のトラブルが少ないという側面もあります。

Q: みずほファクターで即日資金調達はできますか?

みずほファクターは保証ファクタリングと国際ファクタリングが中心で、売掛金を即座に現金化する買取型ファクタリングは取り扱っていません。「今すぐ売掛金を現金に変えたい」という場合は、2社間ファクタリングを提供する独立系ファクタリング会社の利用を検討してください。

みずほファクターのサービスはあくまで「売掛金の未回収リスクに対する保証」であり、資金調達とは目的が異なります。

Q: みずほファクターは個人事業主でも利用できますか?

みずほファクターは主に法人向けのサービスを提供しており、個人事業主が利用するのは現実的に難しい状況です。包括保証は10社以上・5,000万円以上、個別保証は5社以上・1社200万円以上という利用基準があり、個人事業主の事業規模ではクリアが困難です。個人事業主やフリーランスの方には、少額対応が可能な独立系ファクタリング会社をおすすめします。

Q: みずほファクターと独立系ファクタリング会社の違いは何ですか?

主な違いは以下の5点です。

| 比較項目 | みずほファクター(銀行系) | 独立系ファクタリング会社 |

|---|---|---|

| 信頼性 | メガバンク100%出資で高い | 会社による差が大きい |

| 手数料 | 5%未満が相場 | 2社間:8%〜18% |

| 審査対象 | 利用者+売掛先の双方 | 売掛先が中心 |

| スピード | 1週間程度 | 最短即日 |

| サービス | 保証型が中心 | 買取型が中心 |

どちらが優れているかではなく、目的に応じて選ぶことが大切です。

Q: みずほファクターの保証ファクタリングと保険の違いは?

保証ファクタリングは、取引先の倒産や支払い不能に備えて売掛金を保証する仕組みです。取引信用保険と似た役割を持ちますが、個社ごとに保証枠を柔軟に設定できる点が異なります。また、保証の事実が取引先に通知されないため、ビジネス関係に影響を与えずにリスク管理ができます。

Q: みずほファクターの国際ファクタリングはどんな企業が利用していますか?

海外バイヤーに対して後払い送金ベースで輸出を行っている企業が主な利用者です。FCIネットワークを通じて、輸入者の支払い不能リスクを原則100%保証してくれます。三国間貿易にも対応可能です。ただし、バイヤーへの事前通知が必要な点と、カントリーリスクは保証対象外である点は押さえておいてください。

まとめ

みずほファクターは、みずほ銀行100%出資というメガバンクグループの信用力を背景に、保証ファクタリングと国際ファクタリングに特化したサービスを提供するファクタリング会社です。

手数料の低さ、売掛金の最大100%保証、国内ではごく限られた数社のみが対応する国際ファクタリングの提供など、銀行系ならではの強みを持っています。一方で、審査のスピードや手数料の不透明さ、買取型ファクタリング非対応といった点は、利用前に理解しておく必要があります。

取引先の倒産リスクに備えたい中堅〜大企業、海外取引のある企業には特に適した選択肢です。逆に、即日の資金調達が必要な企業や個人事業主には不向きな面もあります。

大切なのは、自社の課題やニーズに合ったファクタリング会社を選ぶこと。この記事が、みずほファクターの利用を判断する際の参考になれば幸いです。まずは公式サイトから資料請求や相談をしてみることをおすすめします。