「利益は出ているはずなのに、なぜか手元の現金が足りない…」

その胸のざわつきは、静かに忍び寄る「黒字倒産」の危険信号かもしれません。

はじめまして。元大手銀行の融資審査担当、現在は経営コンサルタントの佐藤真由美です。

佐藤 真由美

佐藤 真由美銀行員時代、私は決算書の数字の裏にある経営者の汗と涙、そして「キャッシュは企業の血液」という厳然たる事実を目の当たりにしてきました。

この記事では、会社の命運を握る「資金繰り表」の作り方と活用法を、私の経験を交えながら徹底解説します。

この記事を読み終える頃には、あなたはExcel一つで自社の「お金のカルテ」を作成し、資金ショートの不安から解放され、未来への的確な一手(投資や採用)を打てるようになっているはずです。

さあ、一緒に会社の未来を守るための第一歩を踏み出しましょう。

🔄 明日の資金繰りを今日解決する最短ルート

┗ 最短3時間での資金調達を実現

┗ キャッシュフロー改善に特化した専門提案

┗ 経営危機を未然に防ぐ資金戦略サポート

【売掛金を即現金化】ファクタリングで資金繰りの不安を解消

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

資金繰り関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

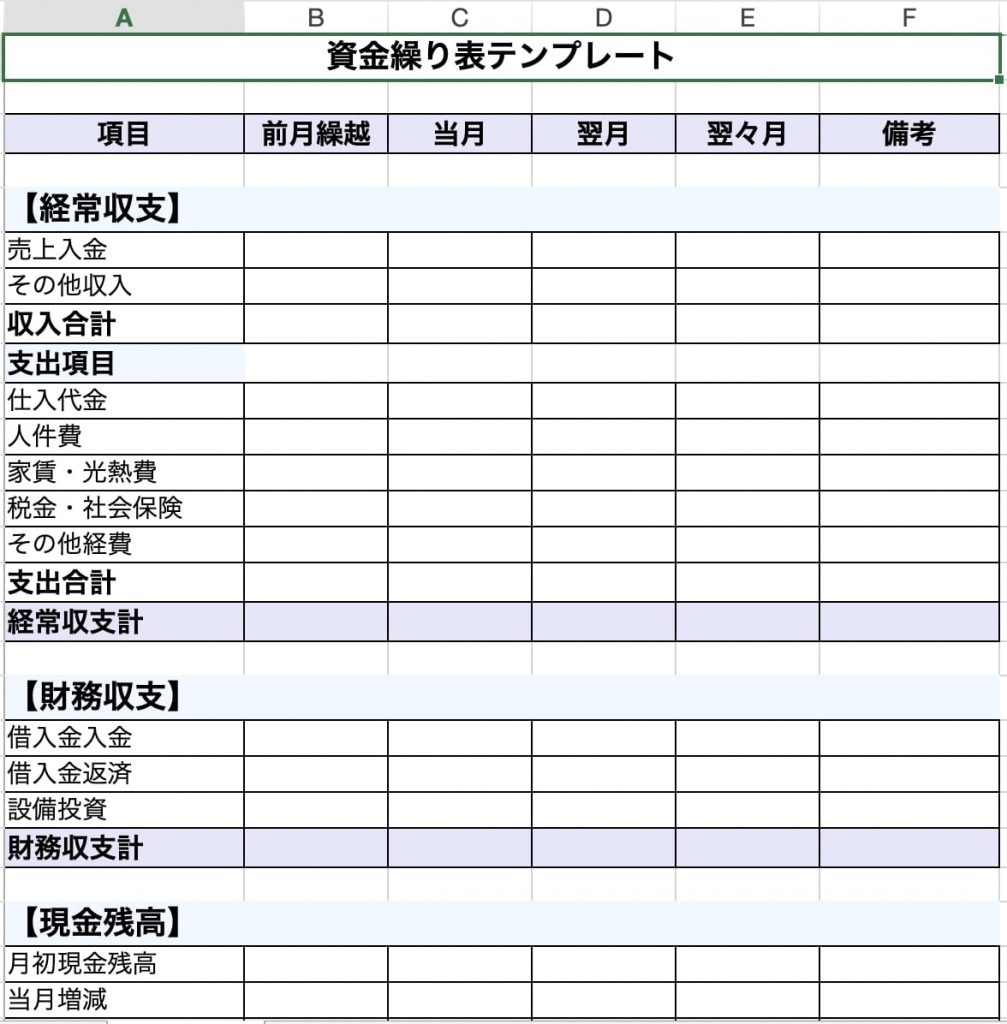

そもそも資金繰り表とは?会社の健康状態を示す”お金のカルテ”

資金繰り表を一言でいうと「未来のお金の出入り予測表」

資金繰り表とは、一言でいえば「未来の、会社のお金の出入りを予測する一覧表」のことです。

損益計算書(P/L)や貸借対照表(B/S)が、過去の実績をまとめた「成績表」や「財産目録」だとすれば、資金繰り表は「会社の健康診断で使う心電図」のようなもの。

これから先の心臓の動き(=お金の脈動)を予測し、危険な不整脈(=資金ショート)が起きないかを事前にチェックするための、極めて重要なツールなのです。

なぜ利益が出ていてもお金が足りなくなるのか?

「決算では黒字だったのに、税金の支払いが苦しい…」

これは、多くの経営者が陥る「勘定合って銭足らず」という典型的な状態です。

なぜ、こんなことが起きるのでしょうか?

答えは、会計上の「利益」と、実際の「現金(キャッシュ)」の動きにはタイムラグがあるからです。

私が銀行員時代に担当した、あるアパレルメーカーの事例をお話しします。

その会社は、大手セレクトショップとの大型契約が決まり、売上は前年比150%。

損益計算書は、誰もが羨むような見事な黒字でした。

しかし、社長の表情は常に曇っていました。

なぜなら、売上の入金は「4ヶ月後」。

一方、生地の仕入れ代金や工場の加工賃の支払いは「翌月末」。

つまり、商品はどんどん出ていくのに、現金が全く入ってこない。

むしろ、仕入れや人件費で、通帳残高は危険な水域まで減り続けていたのです。

これが、黒字倒産のメカニズムです。

- 売掛金 → 商品を売ったが、まだ入金されていないお金

- 買掛金 → 材料などを仕入れたが、まだ支払っていないお金

この入金と支払いのタイミングのズレが、現金の流れを大きく狂わせるのです。

資金繰り表とキャッシュフロー計算書、何が違う?

ここで、多くの経営者が混同しがちな「キャッシュフロー計算書」との違いを明確にしておきましょう。

この二つは、似ているようで役割が全く異なります。

- 資金繰り表:

- 目的: 未来の資金ショートを防ぐ(社内管理用)

- 視点: これからどうなるか?(予測)

- 私の言葉で言うなら: 未来の航海に備える「航海図」

- キャッシュフロー計算書:

- 目的: 過去のお金の流れを説明する(社外報告用・決算書類)

- 視点: これまでどうだったか?(実績)

- 私の言葉で言うなら: 過去の航海を記録した「航海日誌」

元銀行員の視点から補足すると、「融資の際には両方見ますが、特に重視するのは未来を見る資金繰り表です」。

過去の実績ももちろん大事ですが、それ以上に「この会社は、将来にわたってきちんと返済を続けられるのか?」を私たちは知りたいのです。

その信頼に足る根拠を示すのが、資金繰り表の大きな役割です。

【元銀行員が語る】経営者が資金繰り表を作成すべき3つの本質的な理由

「忙しいのに、なぜわざわざ資金繰り表なんて作らないといけないんだ?」

そう思う方もいるかもしれません。

しかし、断言します。

資金繰り表の作成は、経営者が行うべき最重要タスクの一つです。

その本質的な理由を3つ、私の経験からお話しします。

理由1:資金ショート(黒字倒産)を未然に防ぐため

これが最大の理由です。

資金繰り表は、未来の資金不足を事前に察知する「早期警戒システム」として機能します。

私がコンサルタントとして関わった、埼玉の小さな製造業B社の話をしましょう。

B社は業績好調で、新しい機械の導入を検討していました。

しかし、私が社長と一緒に3ヶ月先までの資金繰り表を作成してみると、衝撃の事実が判明しました。

2ヶ月後に、売掛金の入金が集中する得意先の決算期が重なり、一時的に500万円もの資金が不足する可能性が見えたのです。

もし、これに気づかず高額な機械を導入していたら…と考えると、社長は顔面蒼白でした。

私たちはすぐに対策を打ち、一部の支払いを交渉して遅らせてもらい、短期のつなぎ融資を銀行に申し込むことで、危機を無事に回避できました。

資金繰り表がなければ、気づいた時には手遅れだったでしょう。

理由2:金融機関からの信頼を得て、融資を有利に進めるため

銀行の融資審査担当者は、決算書の数字だけを見ているわけではありません。

私たちが本当に知りたいのは、「経営者が、自社の金の流れをどれだけリアルに把握しているか」です。

根拠のしっかりした資金繰り表を提出できると、審査担当者はこう感じます。

「この社長は、数字に強い。楽観的にならず、最悪の事態も想定して手を打っている。これなら、貸したお金を計画通りに返してくれるだろう」

と。

逆に、資金繰りについて質問した際に、「いや、なんとかなると思います」といった感覚的な答えしか返ってこないと、一気に不安になります。

資金繰り表は、あなたの経営者としての信頼性を証明する、何より雄弁なプレゼンテーション資料なのです。

理由3:的確な経営判断(投資・採用)の羅針盤となるため

「そろそろ新しい人を雇いたいな」

「この設備投資、今がチャンスだろうか?」

経営には、決断の連続です。

その時、あなたの判断の拠り所は何でしょうか?

「感覚」や「勢い」も時には大切ですが、大きな決断ほど、客観的な根拠が必要です。

資金繰り表があれば、

「半年後にはキャッシュにこれだけの余裕が生まれるから、そのタイミングで新しい人材を採用しよう」

「3ヶ月後に大きな入金があるから、それを頭金にして設備投資の交渉を進めよう」

といった、データに基づいた的確な経営判断が可能になります。

これは、「感覚的な経営」から「戦略的な経営」へとシフトするための、強力な羅針盤を手に入れることと同じなのです。

【図解】資金繰り表の3つの基本構成要素を理解しよう

難しく考える必要はありません。

資金繰り表の基本構造は、実はとてもシンプル。

大きく分けて、たった3つのブロックでできています。

ここでは、私の地元でもある埼玉・川越で、小さなイタリアンレストランを営むA社長のお店を例に見ていきましょう。

【お金の流れ:心の余裕との関係】

[収入] > [支出] → [現金残高 ↑] → ( ´ ▽ ` ) ← 心の余裕(未来への投資を考えられる)

↑

[収入] < [支出] → [現金残高 ↓] → (´Д` ;;) ← 冷や汗(支払いのことしか考えられない)1. 経常収支:本業でどれだけ現金を生み出せているか

これは、レストランの営業といった「本業」に関するお金の出入りです。

ここがプラスになっているかどうかが、経営の健全性を示す最初のバロメーターです。

- 収入(プラス):

- 売上入金(現金、カード)

- その他(補助金など)

- 支出(マイナス):

- 仕入支出(食材、ワインなど)

- 人件費(給与、アルバイト代)

- 家賃

- 水道光熱費、通信費など

A社長のお店の場合、「今月はランチのテイクアウトが好調で、売上入金が多かったな」「でも、新しいアルバイトを雇ったから人件費は少し増えたか…」といった日々の活動が、この経常収支に反映されます。

2. 財務収支:銀行とのやり取りで動くお金

これは、銀行からの借入や返済など、財務活動に関するお金の動きです。

- 収入(プラス):

- 借入による入金

- 支出(マイナス):

- 借入金の元本返済

- 利息の支払い

A社長が厨房機器を新しくするために銀行から融資を受ければ、その分が収入に。

そして、毎月の返済額が支出に計上されます。

元銀行員の視点から一つ。

私たちは、この「借入金の返済額が、経常収支のプラス分を大きく食いつぶしていないか」を厳しくチェックします。

本業で稼いだ現金が、返済だけで消えてしまうような状態は、非常に危険なサインだからです。

3. 翌月繰越残高:会社の生命線となる最終的な現金残高

これが、資金繰り表の最終的なゴールです。

前月からの繰越残高 + 今月の経常収支 + 今月の財務収支 = 翌月繰越残高

この計算で出た「翌月繰越残高」が、最終的に月末に手元に残る現金の額です。

そして、この数字が翌月の「前月からの繰越残高」になります。

佐藤 真由美この「翌月繰越残高」がマイナスになる月を事前に予測し、そうなる前に対策を打つこと。

これこそが、資金繰り表を作成する最大の目的なのです。

【実践編】ExcelでOK!明日から始める資金繰り表の作り方4ステップ

「理屈はわかったけど、作るのは大変そう…」

ご安心ください。

最初から完璧なものを作る必要はありません。

まずは、使い慣れたExcelで、シンプルな表を作ることから始めましょう。

ステップ1:必要な書類を手元に準備する

まずは、以下の書類を手元に集めてみてください。

全部なくても大丈夫。

あるものだけで構いません。

- 現金出納帳、預金通帳 → 現金の動きがわかる最も基本的な資料です。

- 月次試算表 → 損益計算書や貸借対照表が載っています。

- 借入金の返済予定表 → 銀行から借り入れがある場合、必ず保管してあるはずです。

- 請求書や領収書の控え → 未来の入金・支払予定を確認します。

「まずはこれだけあれば大丈夫」と、気楽に構えてくださいね。

ステップ2:Excelテンプレートに項目を書き出す

Excelを開き、先ほど説明した3つのブロック(経常収支、財務収支など)を基本に、項目を書き出していきます。

最初は細かい科目に分けすぎず、大まかな項目でOKです。

インターネットで「資金繰り表 テンプレート 無料」と検索すれば、たくさんの雛形が見つかりますので、それを活用するのも良いでしょう。

ステップ3:実績数値を入力して過去の傾向を掴む

いきなり未来を予測するのは難しいものです。

まずは、過去3ヶ月〜6ヶ月分の実績を、通帳や試算表を見ながら埋めてみてください。

これは、自社のお金の流れの「クセ」を把握するための、非常に重要な作業です。

私のコンサルティング経験上、「多くの経営者が、この段階で『うちの会社、こんなに通信費を払っていたのか!』といった意外な支出の多さに気づきます」。

自分の会社の血液の流れ方を、まずは自分で知ることが第一歩です。

ステップ4:未来の予測数値を入力する

過去の傾向が掴めたら、いよいよ未来の予測です。

売上計画や、すでに決まっている家賃、給与、返済額などの支出予定から、未来の数値を入力していきます。

佐藤 真由美ここで、元銀行員としての私から一つだけ、鉄則をお伝えします。

それは、「予測は少し厳しめに見積もること」です。

売上は控えめに、経費は少し多めに。

楽観的な予測は、いざという時に自分を裏切ります。

常に最悪の事態を想定しておくことが、経営者を不安から守るお守りになるのです。

作成して終わりじゃない!資金繰りを改善する3つの戦略的活用法

資金繰り表は、作ることがゴールではありません。

その数字の裏にある課題を見つけ出し、経営を改善するための「武器」として活用してこそ、真価を発揮します。

活用法1:支出のムダを洗い出し、コスト削減につなげる

作成した資金繰り表をじっくり眺めてみてください。

毎月、思った以上に出ていっているお金はありませんか?

私が以前担当したある運送会社では、資金繰り表を分析した結果、特定のトラックだけ燃料費が突出して高いことが判明しました。

調べてみると、エンジン系統の軽微な故障が原因で燃費が悪化していたのです。

すぐに修理したことで、年間で数十万円ものコスト削減に成功しました。

このように、お金の流れを「見える化」することで、これまで気づかなかったムダを発見し、具体的なコスト削減アクションにつなげることができます。

活用法2:入金サイト・支払サイトの交渉材料にする

「売掛金の回収が遅く、買掛金の支払いが早い」

これは、運転資金を圧迫する大きな要因です。

資金繰り表があれば、この問題を客観的なデータとして示すことができます。

取引先に「入金をもう少し早めてもらえませんか?」とお願いする際、ただ「苦しいのでお願いします」と言うのと、「弊社の資金繰り表を見ていただくと分かる通り、この入金サイトでは3ヶ月後に資金がショートする見込みです」と具体的な数字で示すのとでは、説得力が全く違います。

その表がなければ、それはただの「お願い」です。

しかし、表があれば、それは「経営上の根拠ある要請」に変わるのです。

支払いサイト短縮については以下の記事が参考になります。

活用法3:計画的な資金調達(融資・補助金)に役立てる

「3ヶ月後に、資金がマイナスになりそうだ」

資金繰り表によってこれが予測できたなら、あなたは非常に有利な立場にいます。

なぜなら、「余裕を持って」次の手を打てるからです。

銀行員として最も困るのは、「社長、すみません、来週の支払いができそうにないんです。融資をお願いします!」と駆け込まれるケースです。

残念ながら、銀行の審査には時間がかかり、これでは間に合いません。

しかし、「この予測表の通り、3ヶ月後に資金が不足する見込みなので、今のうちにご相談に来ました」と言われれば、どうでしょう。

私たちは、「この社長は計画性がある」と高く評価し、じっくりと最適な融資プランを検討することができます。

資金繰り表は、あなたの会社の事業計画の信頼性を高め、計画的な資金調達を可能にする、最強の武器になるのです。

よくある質問(FAQ)

Q: 資金繰り表はどのくらいの期間で作成すれば良いですか?

A: まずは3ヶ月先までを目標に作成し、慣れてきたら6ヶ月〜1年先までの予測を立てることをお勧めします。特に銀行融資を検討する場合は、最低でも6ヶ月以上の予定表があると交渉がスムーズです。これは、銀行が短期的な返済能力だけでなく、中期的な事業の見通しも確認したいためです。

Q: 資金繰り表が赤字(マイナス)になりそうな月はどうすれば良いですか?

A: まずは慌てずに原因を分析しましょう。賞与の支払いなど一時的なものか、恒常的に収支が合っていない構造的な問題かを見極めます。対策としては、①経費削減、②売掛金の早期回収交渉、③支払いの延期交渉、④短期借入やファクタリングの検討などが挙げられます。元銀行員の視点からは、マイナスになることが予測できた段階で、できるだけ早く金融機関に相談することが最も重要です。

Q: 会計ソフトを使っていれば資金繰り表は不要ですか?

A: 会計ソフトは「過去の実績」をまとめるのが得意ですが、資金繰り表の最も重要な役割は「未来の予測」です。多くの会計ソフトにも資金繰り予測機能はありますが、自社の事業計画と連動させた精度の高い予測を立てるためには、Excelなどで自ら作成・管理することをお勧めします。その一手間が、未来の安心につながります。

Q: 専門知識がなくても一人で作成できますか?

A: はい、作成できます。本記事で紹介した基本的な項目さえ押さえれば、まずはシンプルな形から始められます。重要なのは、完璧な表を作ることではなく、お金の流れを「見える化」する習慣をつけることです。もし不安であれば、地域の商工会議所や、私たちのような経営アドバイザーに相談するのも一つの有効な手段です。

Q: 損益計算書(P/L)との数字が合わないのですが、なぜですか?

A: それが正常です。ご安心ください。損益計算書は「発生主義」(取引が確定した時点)で利益を計算しますが、資金繰り表は「現金主義」(実際にお金が動いた時点)で記録します。例えば、減価償却費は費用として計上されますが現金は出ていきませんし、借入金の元本返済は現金が出ていきますが費用にはなりません。この違いを理解することが、資金繰り管理の第一歩です。

まとめ

本記事では、元銀行員・経営コンサルタントの視点から、中小企業経営者が知っておくべき資金繰り表の基本と実践的な活用法を解説しました。

「キャッシュは企業の血液」です。

そして、資金繰り表は、その大切な血液の流れを健全に保つための、最も重要なツールと言えます。

完璧なものでなくても構いません。

まずはExcelで簡単な表を作り、自社のお金の流れを「見える化」することから始めてみてください。

それが、黒字倒産という最悪の事態を回避し、あなたの会社が持続的な成長を遂げるための、最も確実な一歩となるはずです。

もし、資金繰り表の作成や活用でお困りのことがあれば、一人で抱え込まないでください。

私の地元である埼玉でも、埼玉県の制度融資など、中小企業を支える仕組みがたくさんあります。

まずは地元の商工会議所などに相談してみるのも良いでしょう。

もちろん、私、佐藤真由美も、いつでもあなたの会社の伴走者となる準備ができています。

🔄 明日の資金繰りを今日解決する最短ルート

┗ 最短3時間での資金調達を実現

┗ キャッシュフロー改善に特化した専門提案

┗ 経営危機を未然に防ぐ資金戦略サポート

【売掛金を即現金化】ファクタリングで資金繰りの不安を解消