決算期が近づくと、多くの中小企業経営者の皆様が「なんとか黒字で決算を迎えたい」とお考えになることでしょう。

そのような状況で、選択肢の一つとして注目されるのが「ファクタリング」です。

ファクタリングは、企業が保有する売掛金を早期に現金化できる資金調達手法であり、決算書の改善にも効果が期待できると言われています。

しかし、その一方で「これは粉飾決算にはあたらないのだろうか?」「どの程度利用するのが適正なのだろうか?」といった疑問や不安を抱かれる経営者の方も少なくないのではないでしょうか。

山田 麻里

山田 麻里私、山田麻里は、以前、中小企業向けの金融コンサルティング会社で、数多くの企業の資金繰り改善やファクタリング導入の支援を担当してまいりました。

その実務経験を通じて、ファクタリングが持つ可能性と、利用する上での注意点の両方を目の当たりにしてきました。

本記事では、その経験を基に、決算前の黒字化対策としてファクタリングが本当に有効なのか、そして粉飾決算との明確な違いは何か、さらには適正に利用するためのポイントについて、実践的な視点から詳しく解説していきます。

【この記事の結論】ファクタリングと粉飾決算の違い

| 項目 | ファクタリング | 粉飾決算 |

|---|---|---|

| 目的 | 売掛金の早期現金化による資金調達 | 業績や財務状況を実態より良く見せかけること |

| 違法性 | 適法(民法で認められた債権譲渡取引) | 違法(投資家や金融機関を欺く不正会計) |

| 取引の実態 | 「実在する売掛金」を正当な対価で売却 | 「架空の売上」の計上や費用の隠蔽など |

| 会計処理 | 資産(売掛金)の減少と費用の計上 | 実態と異なる虚偽の財務諸表を作成 |

📊 売掛金を最速で現金化する方法

┗ 最短3時間での資金化を実現

┗ 審査通過率98%超の高い成約実績

┗ 優良ファクタリング会社のみ厳選

【今すぐ診断】「ファクタリングベスト」で売掛金の価値を最大化

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

ファクタリング関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

ファクタリングとは何か?基本的な仕組みを理解する

まずは、ファクタリングがどのような仕組みなのか、基本的な部分から確認していきましょう。正しく理解することが、有効活用の第一歩です。

関連記事: 【図解でわかる】ファクタリングとは?初心者向けに仕組みを徹底解説

ファクタリングの基本的な仕組み

ファクタリングとは、企業が保有している売掛金(取引先からの未回収の売上代金)を、ファクタリング会社に売却することで、支払期日よりも前に現金化する資金調達手法です。

通常、売掛金は支払期日まで現金になりませんが、ファクタリングを利用することで、そのタイムラグを解消し、迅速に事業資金を確保できます。

ファクタリングには、主に「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

| 種類 | 契約者 | 売掛先への通知・承諾 | 手数料の相場 | 入金スピード | 特徴 |

|---|---|---|---|---|---|

| 2社間ファクタリング | 利用企業、ファクタリング会社 | 不要 | 8%~18% | 最短即日 | 売掛先に知られずに資金調達が可能。 |

| 3社間ファクタリング | 利用企業、ファクタリング会社、売掛先 | 必要 | 5%~10% | 数日~1週間程度 | 手数料が安いが、売掛先の協力が必要。 |

中小企業の皆様にとっては、取引先に知られずに資金調達できる2社間ファクタリングが利用しやすいケースが多いでしょう。

ただし、手数料が比較的高くなる点には注意が必要です。

関連: 2社間ファクタリングとは?3社間との違いと費用相場を徹底比較

ファクタリングと融資の決定的な違い

ファクタリングと銀行などからの融資は、資金を調達するという点では同じですが、その性質は全く異なります。

融資が「借入」であり、貸借対照表の「負債」が増えるのに対し、ファクタリングは「資産の売却」であり、負債は増えません。

この違いが、後ほど詳しく解説する決算書への影響に大きく関わってきます。

融資を受けると負債が増えるため自己資本比率が低下しますが、ファクタリングではその心配がないのです。

ファクタリングが注目される背景

近年、中小企業の資金調達手段としてファクタリングが注目されている背景には、いくつかの要因があります。

一つは、2020年4月に施行された改正民法により、債権譲渡のルールがより明確になったことです。

これにより、以前よりもファクタリングが利用しやすくなりました。

また、銀行融資の審査が依然として厳しい状況にある中で、融資以外の資金調達手段として、その迅速性や柔軟性が評価されています。

キャッシュフロー経営の重要性がますます高まる現代において、ファクタリングは、中小企業の資金繰りを支える有効な選択肢の一つとして、その存在感を増していると言えるでしょう。

決算前にファクタリングを利用すると決算書はどう変わるのか

では、実際にファクタリングを利用すると、企業の「成績表」とも言える決算書にはどのような変化が現れるのでしょうか。

ここでは、貸借対照表、損益計算書、キャッシュフロー計算書の3つの側面から、その影響を具体的に見ていきましょう。

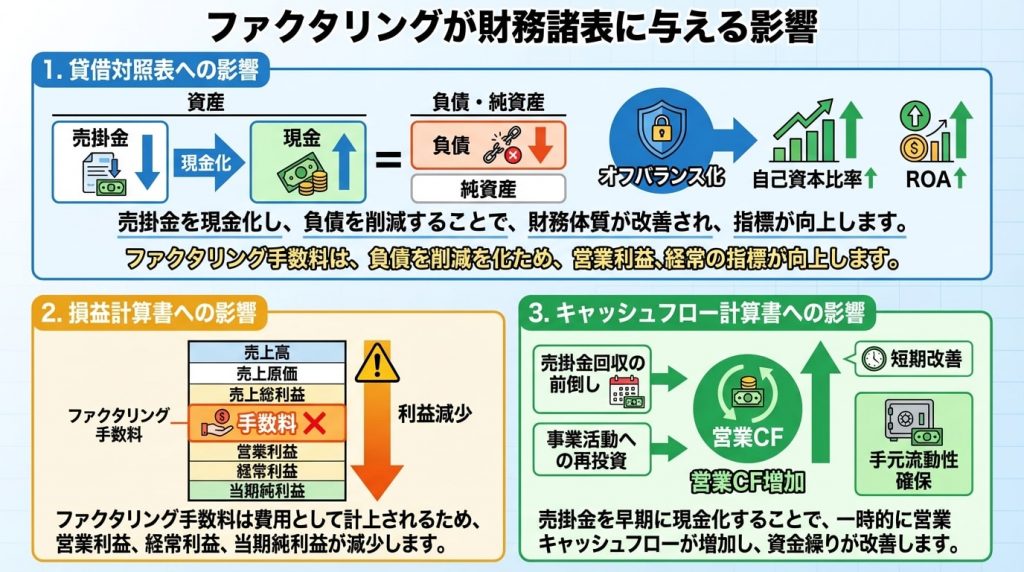

貸借対照表への影響:オフバランス化とは

ファクタリングがもたらす最も大きな決算書上のメリットは、「オフバランス化」です。

これは、貸借対照表(バランスシート)から特定の資産や負債をなくし、貸借対照表全体をスリム化することを指します。

ファクタリングでは、売掛金という「資産」をファクタリング会社に売却します。

これにより、貸借対照表の資産の部に計上されていた売掛金が減少し、その分の現金預金が増加します。

さらに、その資金を借入金の返済に充てれば、負債の部の借入金も減少します。

結果として、総資産が圧縮され、貸借対照表がスリムになるのです。

これは、融資のように負債を増やして資産を増やすのとは全く逆のアプローチです。

自己資本比率とROAの改善効果

オフバランス化は、企業の財務健全性を示す重要な指標である「自己資本比率」と「ROA(総資産利益率)」の改善につながります。

自己資本比率の向上

自己資本比率は、「自己資本 ÷ 総資産」で計算されます。ファクタリングによって総資産が減少するため、自己資本の額が変わらなくても、自己資本比率は向上します。

金融機関は自己資本比率を重視するため、この指標の改善は融資審査において有利に働く可能性があります。

ROA(総資産利益率)の向上

ROAは、「当期純利益 ÷ 総資産」で計算され、企業が保有する資産をどれだけ効率的に利益に結びつけているかを示す指標です。こちらも、総資産が減少することで、ROAは向上します。

ROAの改善は、企業の収益性の高さをアピールすることにつながります。

損益計算書への影響:手数料の計上

一方で、ファクタリングの利用は損益計算書にも影響を与えます。

ファクタリング会社に支払う手数料は、「売上債権売却損」や「支払手数料」といった勘定科目で、費用として計上されます。

当然ながら、費用が増えればその分、利益は減少します。

手数料率はファクタリング会社や契約内容によって異なりますが、特に2社間ファクタリングでは手数料が高くなる傾向があるため、利益への影響は無視できません。

山田 麻里黒字化を目指すつもりが、手数料負担によってかえって利益が圧迫されることのないよう、慎重な判断が求められます。

キャッシュフロー計算書への影響

キャッシュフロー計算書上では、ファクタリングによる売掛金の現金化は「営業キャッシュフロー」の増加要因となります。これにより、短期的な資金繰りは大きく改善されるでしょう。

しかし、手数料の支払いはキャッシュの減少要因となります。

あくまでも、将来入金されるはずだった売掛金を前倒しで受け取っているに過ぎないという点を忘れてはいけません。

短期的な資金繰り改善と、中長期的な収益性のバランスを常に意識することが重要です。

決算前の黒字化対策としてファクタリングは本当に有効なのか

決算書の見た目を改善する効果があることは分かりましたが、それでは、本来の目的である「黒字化対策」として、ファクタリングは本当に有効なのでしょうか。

私のコンサルタントとしての経験から申し上げると、「条件付きで有効」というのが答えになります。

黒字化対策としてのファクタリングのメリット

まず、ファクタリングが黒字化対策、ひいては経営改善に貢献するメリットを整理してみましょう。

財務指標の改善による金融機関からの評価向上

前述の通り、自己資本比率やROAが改善することで、金融機関からの信用格付けが向上し、次期以降の融資が受けやすくなる可能性があります。

迅速な資金調達による機会損失の回避

決算間際に急な資金需要が発生した場合でも、最短即日で資金を調達できるため、ビジネスチャンスを逃しません。

融資枠の温存

ファクタリングは融資ではないため、銀行からの融資枠を温存したまま資金を確保できます。いざという時のために、融資枠は残しておきたいと考える経営者の方には大きなメリットです。

ファクタリングが有効なケースと条件

私の経験上、特に以下のようなケースでは、ファクタリングが非常に有効な手段となり得ます。

- 決算期日が迫っており、即座に財務改善が必要な場合

- 売上は順調だが、売掛金の回収サイトが長く、一時的に資金が不足している場合

- 自己資本比率が低く、次期の融資審査に向けて改善が急務である場合

- 大型の受注があり、仕入れ資金などが一時的に必要になった場合

ただし、これらのケースであっても、手数料負担が利益を過度に圧迫しないことが絶対条件です。

売掛先の信用力が低く、手数料が高額になってしまう場合は、利用を慎重に検討すべきでしょう。

注意すべきポイント:一時的な改善効果

ここで最も強調したいのは、ファクタリングによる財務改善は、あくまで一時的な効果に過ぎないという点です。

いわば、外科手術のようなもので、根本的な体質改善にはなりません。

山田 麻里手数料を支払って将来の売上を前借りしているわけですから、継続的に利用すれば、その手数料負担が徐々に経営を圧迫し、かえって資金繰りを悪化させる「自転車操業」に陥るリスクがあります。

ファクタリングは、短期的な資金繰りの問題を解決するための「特効薬」として位置づけ、その間に売上増加やコスト削減といった、根本的な経営改善に取り組むことが不可欠です。

この点を決して忘れてはなりません。

ファクタリングと粉飾決算の決定的な違いとは

ファクタリングを検討する経営者の方から最も多く寄せられる質問の一つが、「これは粉飾決算にならないのか?」というものです。

結論から申し上げますと、適切な会計処理を行えば、ファクタリングは粉飾決算には全く該当しません。

両者には決定的な違いがあるのです。

粉飾決算とは何か

まず、粉飾決算の定義を正しく理解しましょう。

粉飾決算とは、企業が意図的に不正な会計処理を行い、経営成績や財務状態を実際よりも良く見せかけるために、虚偽の財務諸表を作成することを指します。

具体的には、実際には存在しない売上を計上する「架空売上」や、本来計上すべき費用を隠蔽する「費用の繰り延べ」といった手口が用いられます。

これらは、実態とは異なる報告であり、投資家や金融機関を欺く違法行為です。

関連ニュース: オルツの不正会計で再び注目、「粉飾決算の課徴金」は安すぎる? 600万円にとどまるケースが大半

ファクタリングが適法である理由

一方、ファクタリングは、実際に存在する売掛金という資産を、正当な対価で売却する取引です。

そこには何ら虚偽はありません。

資産(売掛金)を別の資産(現金)に交換しているだけであり、実態に即した経済活動です。

前述の通り、2020年4月の民法改正によって債権譲渡のルールが整備され、ファクタリングは国も認める正当な資金調達手法として、その地位がより明確になりました。

適切な会計処理、すなわち手数料を「売上債権売却損」などとして費用計上し、売掛金が減少した事実を正確に帳簿に反映させれば、法的に何ら問題のない取引と言えるでしょう。

粉飾決算とみなされるケース

ただし、ファクタリングを悪用した場合には、粉飾決算とみなされるリスクが全くないわけではありません。

私のコンサルタント経験の中でも、注意が必要だと感じたケースがいくつかあります。

- 架空の売掛金をでっち上げてファクタリングを行う

- ファクタリング会社と共謀し、取引の実態を隠蔽する

- 償還請求権のある(売掛先が倒産した場合に返済義務が生じる)ファクタリングであるにもかかわらず、その事実を隠し、負債として計上しない

これらは、いずれも取引の実態を偽る行為であり、粉飾決算と判断される可能性が非常に高いです。

重要なのは、常に取引の実態に即した、正確な会計処理を行うことに尽きます。

適法なオフバランス化と粉飾の境界線

適法なオフバランス化と粉飾決算の境界線は、「取引の実態」と「会計処理の正確性」にあります。

ファクタリングは、実際に売掛金という資産の所有権がファクタリング会社に移転し、その対価として現金を得るという「実態」があります。

この実態に沿って、資産の減少と現金の増加、そして手数料という費用を正確に会計処理する限り、それは適法な財務改善手法です。

粉飾とは、この「実態」を偽るところから始まります。

この境界線を正しく理解し、常に透明性の高い経営を心がけることが、経営者の皆様ご自身を守ることにもつながるのです。

ファクタリングの適正利用とは?判断基準と実践ポイント

ファクタリングが適法な資金調達手法であることはご理解いただけたかと思います。

しかし、その利用にあたっては「適正な範囲」を見極めることが極めて重要です。

ここでは、私のコンサルタントとしての経験から、具体的な判断基準と実践的なポイントを解説します。

適正利用の3つの判断基準

ファクタリングを有効活用できているかどうかは、以下の3つの基準から判断できるでしょう。

1. 手数料負担が利益を過度に圧迫していないか

一つの目安として、ファクタリング手数料が売上高の5%以内に収まっているかを確認してみてください。

これを超えてくると、手数料負担が利益を大きく削り、資金繰りをかえって悪化させる可能性があります。

2. 利用頻度が高すぎないか

ファクタリングは、あくまで突発的な資金需要に対応するための短期的な手段です。

年に数回程度の利用であれば問題ないでしょう。

しかし、毎月のように利用している状態は、根本的な収益構造に問題があるサインかもしれません。

3. 資金使途が明確で合理的か

「なぜ今、資金が必要なのか」を明確に説明できることが重要です。

例えば、「大型案件の受注に伴う仕入れ資金」や「急な設備故障による修繕費」など、前向きで一時的な資金需要であれば、金融機関にも説明しやすいでしょう。

単なる赤字補填のために安易に利用することは避けるべきです。

過度な利用のリスクと警告サイン

もし、ファクタリングの利用が常態化してしまうと、様々なリスクが顕在化します。

利益の圧迫と自転車操業

最も大きなリスクは、手数料負担の累積です。売上を前倒しで現金化し、その大部分を手数料で失うというサイクルに陥り、利益の出ない「自転車操業」状態に転落する危険性があります。

金融機関からの評価低下

当初は財務指標の改善でプラスに評価されたとしても、利用頻度が高まると、金融機関は「この会社は資金繰りに相当困っているのではないか」と警戒し始めます。結果として、本来受けられるはずだった融資を断られてしまうケースも少なくありません。

売掛先からの信用低下

3社間ファクタリングの場合、売掛先にファクタリングの利用を知られます。頻繁に利用していると、「この会社の経営は大丈夫だろうか」と不安を与え、取引関係に影響が及ぶ可能性も否定できません。

山田 麻里「ファクタリングを利用しないと、来月の支払いができない」「手数料が売上高の10%を超えている」といった状況は、危険信号が灯っていると認識してください。

実務経験から見た成功事例と失敗事例

私のコンサルタント時代、ファクタリングの活用法で明暗が分かれた企業様を数多く見てきました。

(※プライバシーに配慮し、内容は一部変更しています)

【成功事例:建設業A社】

公共事業の大型案件を受注したものの、材料費の支払いが先行し、資金繰りが一時的に悪化。

決算月も近く、自己資本比率の低下も懸念されていました。

そこで、一度だけ3社間ファクタリングを利用し、約2,000万円を調達。

これにより、無事に材料を仕入れて工事を完遂できただけでなく、決算書のスリム化にも成功。

翌年の融資審査では、財務の健全性が評価され、希望額の融資を受けることができました。

【失敗事例:ITサービス業B社】

毎月の売上が不安定で、不足分を常態的に2社間ファクタリングで補っていました。

当初は問題ありませんでしたが、高い手数料(約15%)が利益を圧迫し続け、気づけば売上のほとんどが手数料に消える状態に。

金融機関にもその利用状況を知られ、追加融資を断られ、最終的には事業の継続が困難になってしまいました。

この二つの事例からわかるように、ファクタリングは「計画的」かつ「短期的」に利用することで、初めてその真価を発揮するのです。

ファクタリングの会計処理と仕訳方法

ファクタリングを適正に利用するためには、正しい会計処理が不可欠です。ここでは、具体的な仕訳例を交えながら、経理実務上のポイントを解説します。

少し専門的な内容になりますが、経営者ご自身も概要を理解しておくことが重要です。

関連記事: ファクタリングの会計処理・税務処理を完全解説!経理担当者必見

ファクタリング利用時の基本的な仕訳

例として、「100万円の売掛金を、手数料10万円(売上債権売却損)でファクタリングし、90万円が普通預金に入金された」ケースで見ていきましょう。

1. 売掛金発生時

まず、通常通り商品やサービスを販売し、売掛金が発生した時点の仕訳です。

| 借方 | 貸方 |

|---|---|

| 売掛金 1,000,000円 | 売上 1,000,000円 |

2. ファクタリング契約・入金時

次に、ファクタリング会社に売掛金を売却し、手数料を差し引かれた金額が入金された時点の仕訳です。

| 借方 | 貸方 |

|---|---|

| 普通預金 900,000円 | 売掛金 1,000,000円 |

| 売上債権売却損 100,000円 |

この仕訳により、資産であった「売掛金」100万円が消滅し、代わりに「普通預金」90万円と、費用である「売上債権売却損」10万円が計上されます。

これにより、取引の実態が正確に帳簿に記録されます。

勘定科目の選択と注意点

ファクタリングの手数料を処理する勘定科目は、「売上債権売却損」を用いるのが最も一般的です。

これは、売掛金という債権を売却した際に生じた損失であることを明確に示すためです。

もし、お使いの会計ソフトにこの勘定科目がない場合は、「支払手数料」や「雑損失」といった科目で代用することも可能です。

ただし、一度使用した勘定科目は、継続性の原則から、その後も同じ取引では同じ科目で処理するようにしてください。

決算期末をまたぐ場合の処理

決算日をまたいでファクタリングの入金が行われる場合など、処理に迷うケースもあるかもしれません。

例えば、決算日までにファクタリング契約は完了しているものの、入金が翌期になる場合です。

この場合、契約が成立した時点で売掛金の売却は確定しているため、決算日時点で売掛金を「未収入金」に振り替える処理を行います。

これにより、決算書には売掛金がすでに資産ではないことが正しく反映されます。

税務上の取り扱い

税務上、ファクタリング手数料(売上債権売却損)は、損金として算入することが認められています。

つまり、費用として計上することで、課税対象となる所得を減らす効果があります。

また、ファクタリングは金銭債権の譲渡にあたるため、消費税は非課税となります。

ファクタリング会社から請求される手数料に消費税が上乗せされることはありません。

この点も、経理処理を行う上で覚えておくと良いでしょう。

ファクタリング以外の決算前黒字化対策との比較

決算前の黒字化や資金繰り改善を目指す方法は、ファクタリングだけではありません。他の選択肢と比較することで、自社にとって最適な手段を見極めることができます。

ここでは、代表的な手法とファクタリングを比較してみましょう。

| 対策 | 内容 | ファクタリングとの違い・比較 | メリット | デメリット |

|---|---|---|---|---|

| 経費の計上時期の調整 | 翌期に予定していた修繕費や広告宣伝費などを当期に前倒しで計上する。 | 現金の動きを伴わない帳簿上の対策。 | 比較的容易に実施できる。 | 黒字化ではなく赤字化(節税)対策。利益を圧縮する。 |

| 売上計上基準の見直し | 出荷基準から検収基準へ変更するなど、会計基準の範囲内で売上計上タイミングを調整する。 | 会計ルールの変更であり、資金調達ではない。 | 利益額を調整できる可能性がある。 | 恣意的な変更は粉飾決算とみなされるリスクがある。 |

| 融資による資金調達 | 銀行や信用金庫などから事業資金を借り入れる。 | 「借入」であり負債が増加する。 | 金利がファクタリング手数料より低い傾向。 | 審査に時間がかかる。担保や保証人が必要な場合がある。自己資本比率が低下する。 |

| 不動産や資産の売却 | 遊休地や不要な設備などを売却して現金化する。 | オフバランス効果は同様だが、事業に必要な資産を失う可能性がある。 | 多額の資金を一度に調達できる可能性がある。 | 売却までに時間がかかる。一度売却すると元に戻せない。 |

このように、それぞれの方法にメリットとデメリットがあります。

例えば、融資は低コストですが、負債が増え、審査にも時間がかかります。

決算直前の緊急時には間に合わないかもしれません。

資産の売却は大きな資金を得られる可能性がありますが、事業の根幹を揺るがしかねない決断です。

ファクタリングは、これらの手法と比較して、「スピード」と「負債を増やさない」という点で際立った優位性を持っています。

決算まで時間がない中で、財務指標を悪化させずに資金を確保したい、というニーズに最も合致した手法の一つと言えるでしょう。

ただし、その手軽さゆえのコスト(手数料)と、安易な利用がもたらすリスクを常に天秤にかける必要があります。

よくある質問(FAQ)

最後に、決算前のファクタリング利用に関して、経営者の皆様からよくいただくご質問にお答えします。

Q: 決算前にファクタリングを利用すると粉飾決算になりますか?

A: いいえ、なりません。

ファクタリングは売掛債権という資産の正当な売却取引であり、適切な会計処理を行えば粉飾決算には全く該当しません。

実際に存在する売掛金を現金化しており、実態に即した取引だからです。

ただし、架空の売掛金を利用したり、取引の実態を偽ったりした場合は、粉飾決算とみなされる可能性があります。

常に、実態に即した正確な会計処理を心がけてください。

Q: ファクタリングの手数料はどのくらいですか?

A: 手数料は契約形態によって大きく異なります。

売掛先に通知しない「2社間ファクタリング」で10%~20%程度、売掛先の承諾を得る「3社間ファクタリング」で1%~9%程度が相場です。

売掛先の信用力や売掛金の金額によっても変動します。

複数のファクタリング会社を比較検討し、手数料負担が利益を過度に圧迫しないか、慎重に判断することが重要です。

Q: ファクタリングを使いすぎるとどうなりますか?

A: 過度な利用は、多くのリスクを伴います。

最も懸念されるのは、手数料負担が累積し、利益の出ない「自転車操業」に陥ることです。

また、金融機関から「常に資金繰りに困っている会社」と見なされ、融資審査でマイナス評価を受ける可能性も高まります。

適正利用の目安は、年に数回程度、手数料負担が売上高の5%以内です。

「ファクタリングがないと資金が回らない」という状態は、経営の危険信号と捉えるべきでしょう。

Q: 赤字決算でもファクタリングは利用できますか?

A: はい、利用できる可能性は十分にあります。

ファクタリングの審査で最も重視されるのは、自社の経営状況よりも「売掛先の信用力」だからです。

たとえ赤字決算であっても、信用力の高い取引先への売掛金があれば、審査に通るケースは少なくありません。

銀行融資が難しい状況にある企業にとって、有効な選択肢の一つと言えます。

Q: ファクタリングと融資の根本的な違いは何ですか?

A: 最も大きな違いは、ファクタリングが「資産の売却」であるのに対し、融資は「借入」である点です。

そのため、ファクタリングは負債を増やさず、自己資本比率を悪化させません。

また、審査スピードも大きく異なり、ファクタリングは最短即日で資金化できる一方、融資は数週間以上かかるのが一般的です。

ただし、コスト面では融資の金利の方が、ファクタリングの手数料よりも低い傾向にあります。

Q: ファクタリングを利用すると、取引先に知られてしまいますか?

A: 「2社間ファクタリング」を選択すれば、取引先に知られることはありません。

この契約形態では、利用者とファクタリング会社の2社間のみで手続きが完結するため、売掛先への通知や承諾は不要です。

取引先との関係性を維持したい場合に適していますが、その分、手数料は3社間ファクタリングよりも高くなる傾向があります。

まとめ

決算前の黒字化対策として、ファクタリングは適切に利用すれば非常に有効な手段となり得ます。

貸借対照表のスリム化による自己資本比率やROAの改善は、金融機関からの評価向上にもつながる可能性を秘めています。

そして何より、ファクタリングは売掛債権の正当な売却取引であり、適切な会計処理を行う限り、粉飾決算には該当しないという点を、まずはご理解いただければと思います。

しかし、ファクタリングは決して「魔法の杖」ではありません。

その手軽さの裏側には、手数料負担による利益の圧迫や、過度な利用が招く自転車操業のリスクが常に存在します。

私のコンサルタントとしての経験からも、ファクタリングを「短期的な資金繰り改善策」と明確に位置づけ、計画的に利用した企業様が、その恩恵を最大限に享受できています。

山田 麻里安易に頼りすぎるのではなく、あくまで一時的な対策として活用し、その間に根本的な経営改善(売上増加やコスト削減など)に取り組む。

このバランス感覚こそが、ファクタリングを成功に導く鍵です。

決算前の対策としてファクタリングを検討される際には、本記事で解説したメリット・デメリット、そして適正利用の判断基準を参考に、自社の財務状況や資金使途、許容できる手数料コストを総合的にご判断ください。

ファクタリングというツールを正しく理解し、賢く活用することが、皆様の会社の健全な成長の一助となることを、心より願っております。

📊 売掛金を最速で現金化する方法

┗ 最短3時間での資金化を実現

┗ 審査通過率98%超の高い成約実績

┗ 優良ファクタリング会社のみ厳選

【今すぐ診断】「ファクタリングベスト」で売掛金の価値を最大化